MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

29/01/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

Il comparto speculativo-finanziario sta cercando di dire la sua in relazione ai nuovi stimoli del Governo cinese sul piano economico, ma la risposta degli utilizzatori è stata piuttosto tiepida sui recenti rialzi degli “industriali” |

|

|

Il prezzo cinese del minerale di ferro al termine della sosta per il Capodanno determinerà la prosecuzione o il termine della campagna dei rialzi dei prezzi dei semilavorati anche in Europa |

|

|

L’Oro risulta poco mosso nel suo valore di Borsa, così come il resto del listino, prospettive interessanti per Argento e Platino |

|

|

I prezzi di Cobalto e Molibdeno non trasmettono segnali di rilievo su quello che potranno essere gli indirizzi futuri delle rispettive tendenze. Il Nichel è atteso alla prova dei fatti rispetto alla nuova collocazione del suo riferimento LME |

|

|

L’attenzione sui rottami di acciaio si sta concentrando su quelli di maggiore diffusione, ma di minor qualità. I non ferrosi attendono gli sviluppi settimanali del listino LME |

|

|

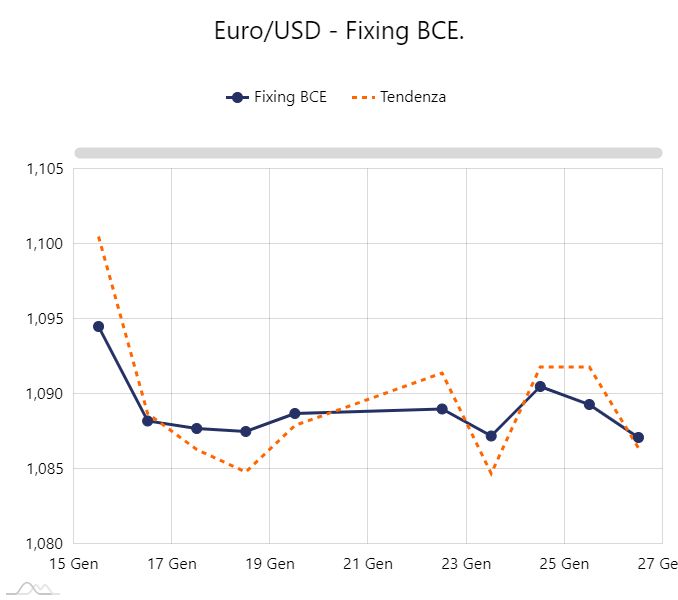

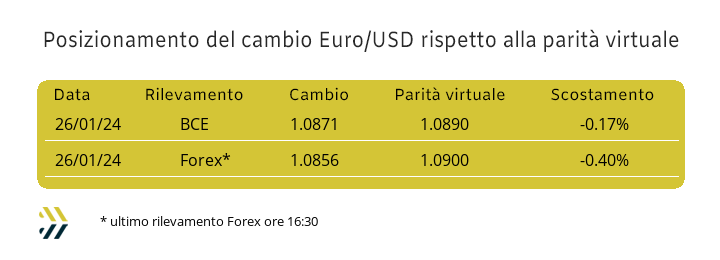

Il Dollaro non sta dimostrando di poter mantenere per lungo tempo una forma di pressione sulle altre valute e l’Euro conferma la parità virtuale in area 1,090 |

|

|

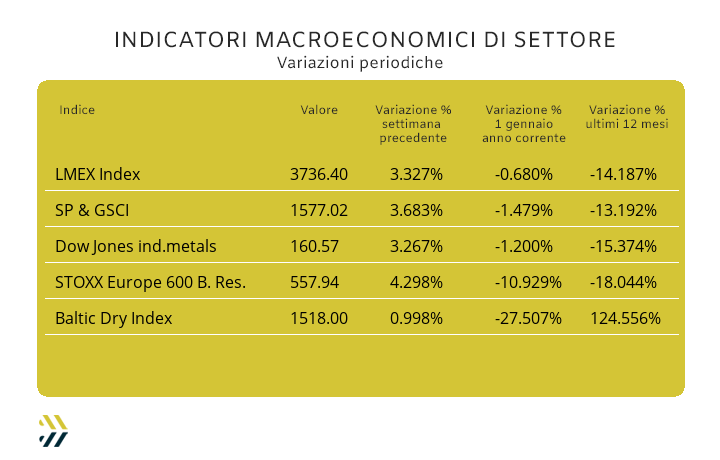

Le notizie giunte da Pechino hanno permesso agli indici settimanali riferiti ai metalli di vedere il segno più per la prima volta nel 2024. I noli “bulk” continuano a non crescere nonostante le tensioni sulla rotta del Mar Rosso |

|

|

Essere aggiornati sulle principali tendenze di mercato, è una necessità, non una scelta! |

|

|

|

Clicca qui per la prova gratuita

|

|

|

|

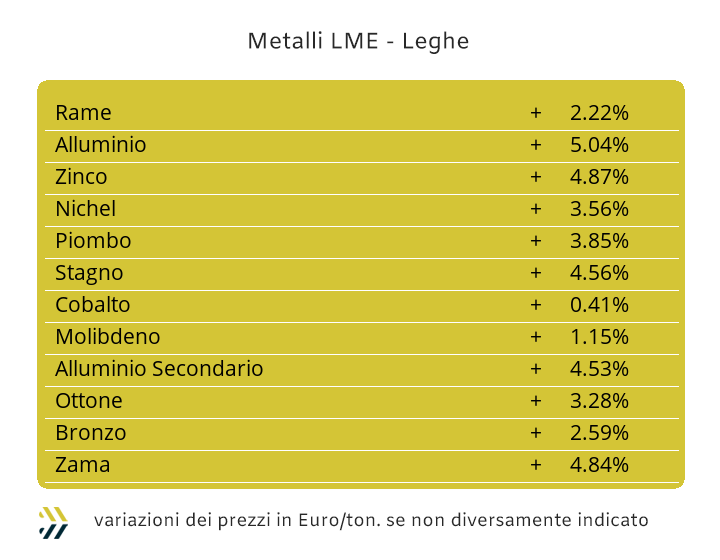

La quantità di denaro che il Governo cinese sta letteralmente dilapidando per sostenere l’economia del paese risulta ormai un difficile esercizio di memoria. Agli aiuti diretti, l’ultimo in ordine di tempo ad inizio gennaio è stato quello sul sostegno all’edilizia rurale per un controvalore in Dollari USD di circa 40 miliardi, si aggiungono in molteplice successione gli aggiustamenti ai regolamenti bancari mirati all’allentamento dei vincoli amministrativi per la concessione del credito alle imprese. Una partita di giro che nella situazione cinese significa un trasferimento di denaro più agevole e agevolato da una tasca all’altra dello stesso indumento. Le reazioni dei mercati ad ogni annuncio cinese risultano sempre piuttosto scomposte, nonostante la distanza chilometrica di molte piazze finanziarie rispetto alla Cina, anche in riferimento della ricaduta diretta in termini di benefici degli utilizzatori di metalli che si trovano letteralmente dall’altra parte del mondo e con l’aggiunta delle difficoltà sopravvenute in termini di logistica sulla rotta Far East - Suez - Mediterraneo. I cosiddetti “scalini di prezzo” si sono evidenziati in modo diffuso sul listino LME anche la scorsa settimana, con crescite più o meno marcate tra metallo e metallo e che in termini generali ha portato ad un incremento periodico del 3,3% dell’indice LMEX. Il Rame, come di consueto, ha guidato la tendenza portandosi a segnare un nuovo massimo relativo dalla di fine dicembre con un aumento medio settimanale di 2,2 punti percentuali. Una crescita che comunque non ha fondamenti forti e in gran parte dovuta ad un volume eccessivo di posizioni “lunghe”, aperte soprattutto da un comparto speculativo-finanziario eccessivamente confidente sulle notizie provenienti dalla Cina. Lo Zinco non è certo lo specchio del suo attuale valore di Borsa, con il prezzo 3mesi aver preso un abbrivio rialzista più per la situazione generale del listino che di un reale fabbisogno di “fisico” da parte degli utilizzatori. L’eccesso di liquidità rialzista venutasi a creare nelle ultime sedute LME sullo Zinco dovrà necessariamente defluire come in flessione risulterà il suo prezzo. Le leghe di Ottone e Zama, viste le attuali collocazioni di Borsa dei due metalli di riferimento, non saranno interessate ad ulteriori correzioni rialziste di prezzo, ma non è al momento neanche da considerare un significativo ridimensionamento delle rispettive quotazioni di mercato. La situazione dell’Alluminio non sarà molto differente da quelle viste finora, anche se l’attuale valore USD 3mesi non risulta certo inadeguato in relazione all’importanza che riveste questo metallo sia all’interno del listino LME, sia in un ambito diretto del suo impiego produttivo. La collocazione ideale del prezzo dell’Alluminio sarà quindi da individuare tra la linea dei 2200 Dollari ed il massimo relativo riportato nelle scorse sedute. Il Nichel ha risposto positivamente alle sollecitazioni presenti in Borsa, dando evidenza che i 16mila USD 3mesi non saranno facilmente superabili verso in basso, ma neanche nel breve lo si potrà vedere oltre l’attuale massimo relativo nuovamente raggiunto a distanza di tre settimane. Il Piombo non sta avendo di certo un andamento coerente e lineare in termini di quotazione LME, ma quello che sorprende è il mantenimento costante dell’equilibrio tra le componenti domanda e offerta che gli permette di superare qualsiasi criticità nella definizione di prezzo. Il momento di rinforzo della quotazione 3mesi dello Stagno non conoscerà un rallentamento anche in presenza di una possibile fase di calma sul resto del listino LME, a significare la totale indipendenza di questo metallo rispetto alle dinamiche degli altri “industriali”. |

|

|

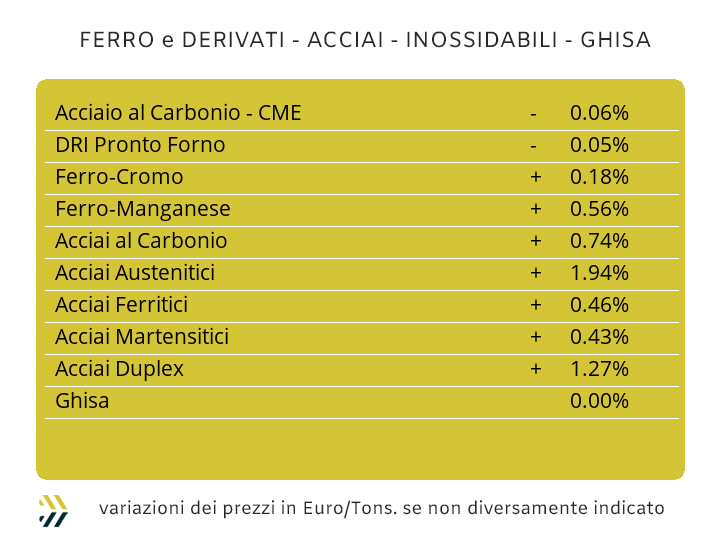

L’imminenza della festività del Capodanno cinese, potrebbe rivelarsi molto importante per le dinamiche dei prezzi dei prodotti siderurgici non solo nel paese, ma in un contesto globale, con implicazioni seppure indirette sui mercati europei e quindi anche italiano. La quotazione dell’Iron Ore alla Borsa Dalian, come sta avvenendo da diversi anni, al termine del lungo periodo festivo potrebbe far segnare una significativa riduzione di valore e a seguito delle ripetute iniezioni di liquidità e le ricorrenti modifiche ai regolamenti bancari da parte della Banca Centrale, sarebbe un segnale di innegabile negatività. Il minerale di ferro ha in questa Borsa cinese uno dei suoi riferimenti più importanti a livello mondiale, segnando anche gli indirizzi su quelle aree che impiegano in modo sempre meno determinante la tecnologia del ciclo integrale (altoforno), alla stregua dei forni elettrici, ora sotto la nuova veste “green”. La terza settimana di febbraio potrebbe essere l’ultima della fase rialzista dei prezzi e in particolare dei semilavorati “piani”, quelli su cui al momento i produttori stanno trovando più facile applicare i loro voleri rialzisti, contrariamente ai “lunghi”. Il laminato a caldo risulta essere l’unico allestimento riferito ai coil che sulla piazza italiana ha riportato una crescita rispetto alla settimana precedente con una variazione al rialzo di un punto percentuale (benchmark MetalWeek HRC 720 Euro/tonnellata). Un contesto più neutro lo hanno invece fatto registrare il laminato a freddo (benchmark MW CRC 810 Euro) ed il galvanizzato a caldo (benchmark MW HDG 835 Euro), anche se su quest’ultimo alcuni tra centri servizio e rivenditori si sono mostrati possibilisti nel valutare la concessione di sconti quantificabili in circa 10 Euro/tonnellata. Dal lato nord delle Alpi il margine d’azione dei principali gruppi siderurgici è apparso più agevole dopo la serie dei forti aumenti applicati dai produttori di casa nostra la settimana scorsa. Il risultato è stato quello di correggere al rialzo l’HRC dell’1%, il CRC del 2, così come l’HDG, lasciando ancora all’Italia il non grato riconoscimento del mercato più caro in Europa riferito ai “piani”. Il prezzo della billetta continua a scivolare verso il basso, aggiungendo un ulteriore 1% ai 3 persi otto giorni prima. Il rebar è l’unico prodotto tra i “lunghi” a seguire le indicazioni del semilavorato di base con un calo dell’1%, evidente dimostrazione della crisi del settore delle costruzioni, mentre risultano in controtendenza i profili commerciali per la carpenteria e la vergella, in crescita rispettivamente dell’1 e del 2% rispetto alla settimana precedente. I tubi saldati risentono in modo diretto delle tensioni sui prezzi del laminato a caldo e sul costante timore della carenza di forniture di bobine di HRC da parte delle acciaierie, produttori e ritrafilatori puntano all’obiettivo del 2% di aumento dei listini rispetto ad otto giorni fa. Le notizie che giungono dalla Turchia sono quelle di azioni commerciali piuttosto aggressive sui mercati dell’Europa occidentale, sfruttando il difficile attraversamento di Suez non come pretesto per l’aumento dei prezzi, ma al contrario utilizzando il bacino del Mediterraneo come fattore competitivo. La sintesi di questa politica commerciale volta a trovare un rinnovato interesse vero i “lunghi” turchi si traduce in prezzi FOB settimanali invariati per i tondini per le armature e una crescita massima di 5 Euro per la vergella. La prima settimana di fissazione per gli extra degli inox con decorrenza marzo si è chiusa per gli austenitici sotto l’insegna della ripresa del prezzo LME del Nichel. L’aspetto più interessante non è rappresentato dall’entità di crescita del prezzo dei principali AISI con questo metallo in composizione, che si aggira intorno ai 2 centesimi di Euro per chilogrammo, ma quanto sarà determinante questa tendenza nei ritocchi finali dei listini extra lega su febbraio. I martensitici ed i ferritici risentono anche loro di un certo stato d’incertezza sulle ferroleghe, principalmente dovuto al rallentamento delle forniture per via della situazione nel Mar Rosso e che si traduce con proiezioni di stima in crescita di un centesimo di Euro per entrambi gli allestimenti. Negli ultimi giorni il prezzo nazionale dell’energia in Italia ha ripreso inaspettatamente a salire. Il PUN non ha ancora registrato un significativo incremento su base mensile, ma essendo questa crescita a ridosso del fine mese verrà maggiormente soppesata dalle acciaierie nell’ambito di definizione dell’extra costo energia per febbraio, con una eventualmente una riconferma del valore attribuito a gennaio. |

|

|

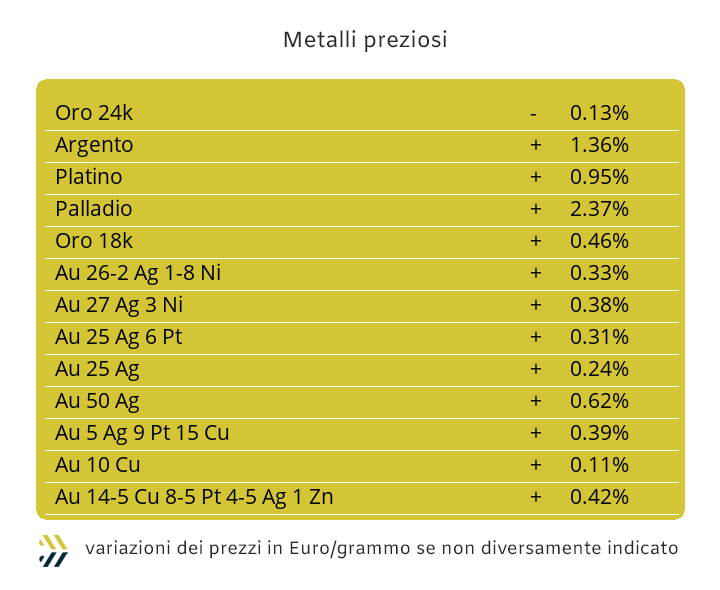

I metalli preziosi hanno chiuso una settimana priva di significativi elementi di spunto, in un clima fatto di scambi insolitamente ridotti al minimo. Una serie di segnali attesi dal comparto speculativo-finanziario e non giunti nelle principali piazze mondiali di contrattazione dei “preziosi”, hanno fatto sì che i prezzi Dollari per oncia mantenessero una certa linearità rispetto agli otto giorni precedenti. La ridotta movimentazione dei capitali a disposizione dei principali soggetti finanziari risulta evidente anche nel settore valutario, con il Dollaro USD non produrre un’azione di rinforzo rispetto alle altre valute, nonostante un positivo stato di salute dell’economia USA. L’Oro non sta convincendo nessuno in termini di quotazione USD/ozt e tra coloro che hanno investito sul metallo “fisico” all’apice della sua quotazione nella seconda metà di dicembre anche uno stato di evidente preoccupazione. I movimenti del comparto speculativo-finanziario, come detto in precedenza, sono ad un livello minimo anche sull’Oro, determinando in questo modo una non chiara situazione d’indirizzo sull’intero movimento di Borsa. Gli occhi più esperti leggono nell’attuale quotazione Dollari per oncia dell’Argento un frangente di relativo interesse soprattutto in chiave di futuro prossimo, non potendo collocare il suo riferimento a ridosso dell’attuale linea di minimo relativo per lungo tempo ancora. Il lento defluire dell’accumulo di liquidità “lunga” venutasi a creare all’inizio della settimana scorsa è sicuramente un elemento positivo in chiave di ripresa del prezzo Dollari per oncia dell’Argento. Il Platino potrebbe rappresentare la sorpresa della settimana, anche in funzione dei movimenti interessanti che si sono registrati su questo metallo in prossimità di chiusura della scorsa ottava. L’aver ritrovato la soglia dei 900 Dollari per oncia non è certo un dato secondario, anche se non bisogna mai dimenticare il tono di “seconda fascia” che il Platino ormai riveste tra gli investitori finanziari. Il significato della collocazione attuale del riferimento del Palladio non assume un’importanza di rilievo se non quella di una limitata messa a disposizione di fondi liquidi sulle posizioni di Borsa del metallo da parte degli speculatori. |

|

|

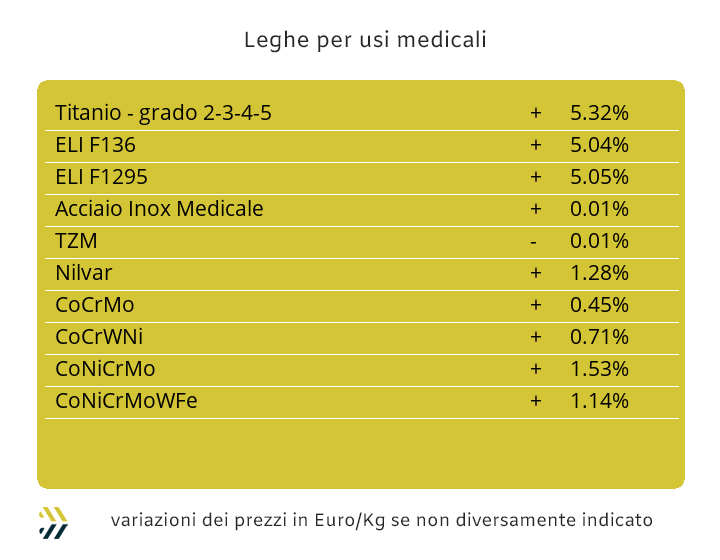

Il Cobalto e il Molibdeno riprendo la via dei rialzi dei rispettivi prezzi in Dollari, ma è utile sottolineare che questi adeguamenti positivi possono solo essere considerati al momento come dei semplici riposizionamenti e nulla di più. La crescita del riferimento del Cobalto su base otto giorni è stata dello 0,2%, mentre quella del Molibdeno è risultata poco al di sotto del punto percentuale. Il primo mese dell’anno può comunque considerarsi positivo per Cobalto in crescita dell’1,3%, ma non per il Molibdeno, con il 5,7%, di flessione. La relativa staticità dei livelli produttivi di acciaierie e fonderie non lascia adito a possibili correzioni significative al rialzo per questi due metalli. L’attenzione nel cogliere situazioni favorevoli a fronte di un’esigua disponibilità di “fisico” e quindi un ridotto margine di rischio legato alla valorizzazione delle giacenze effettive di materia prima, ha portato il Titanio a crescere di quasi il 7% su base settimanale. Il Nichel ha chiuso una delle sue migliori ottave di Borsa degli ultimi tempi, portandosi su una quota rassicurante di sicurezza e soprattutto allontanandosi come prezzo LME dalla linea dei 16mila Dollari 3mesi. Un valore, quello attuale del Nichel, non certo definibile come punto di riferimento di assoluta importanza, ma se non altro da considerare come momento per una possibile inversione di tendenza del suo prezzo di Borsa. Nel comparto delle ferroleghe la base Cromo continua a registrare una sostanziale stabilità in riferimento al dato di quotazione USD per libbra, al contrario del Tungsteno che con un nuovo ritocco verso l’alto dello 0,5% in relazione al prezzo Dollari per chilogrammo, conferma lo stato di preoccupazione da parte di acciaierie e fonderie sui flussi attuali di disponibilità di questa materia prima da correzione. |

|

|

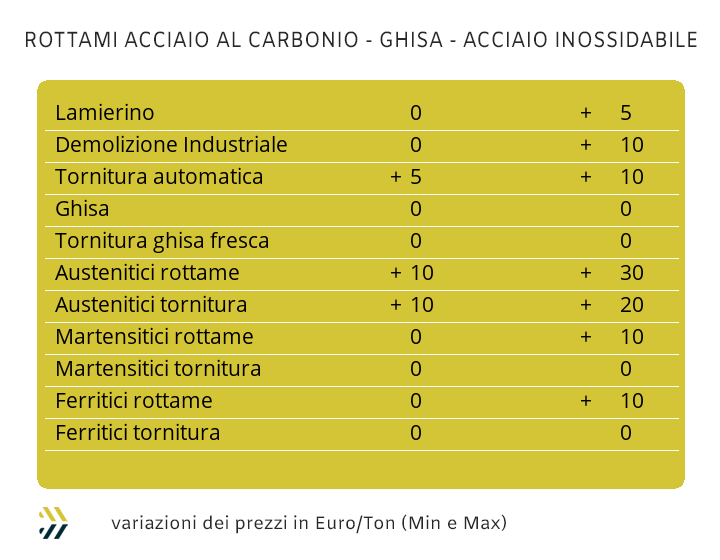

Il concetto tutto italiano dei rottami intesi come miniera pressoché inesauribile e quindi da proteggere come una sorta di patrimonio strategico nazionale, sta prendendo piede in parecchie zone del mondo. Gli Emirati Arabi Uniti la settimana scorsa hanno portato il dazio sull’esportazione di rottami di acciaio da 250 a 400 Dirham AED (circa 100 Euro/tonnellata). Una situazione molto complessa quella nell’area economica del GCC (Gulf Cooperation Council) e soprattutto in UAE e Oman, letteralmente invasi da billette provenienti dall’Iran, proposte al 6% in meno resa magazzino compratore, del pari prodotto originario dei due paesi arabi. Gli effetti sul mercato locale dei rottami di acciaio, come possibile immaginare, sono stati pesanti e dove molto florida sta diventando la strada del “contrabbando” con l’immissione irregolare di ingenti lotti delle classifiche più richieste, come l’HMS 1/2, presso le banchine delle “free zone” bagnate dal Golfo Persico e dall’Oceano Indiano. Il mercato italiano risulta lontanissimo da queste problematiche, anche se acciaierie e fonderie, attraverso le mandatarie, non stanno certo abbassando la guardia su tutto il territorio nazionale e dove possibile, anche oltre confine. Le azioni principali si sono concentrate sugli adeguamenti dei rottami dal più basso peso specifico in termini di valore, con le demolizioni della classifica E1 registrare un incremento di circa 10 Euro/tonnellata e così la qualità frantumata E40, in crescita anch’essa di 10 Euro, ma con un “premio mulino” non eccessivo e ora collocato tra i 40 ed i 50 Euro. La ricerca di lotti legati alla produzione industriale, su tutti il lamierino E8, non risulta molto attiva tra i commercianti a causa della limitata disponibilità di merce a terra di questa classifica presso gli stabilimenti. Le correzioni rialziste dei rottami meno performanti in termini di rese fusorie hanno comunque contribuito alla crescita dell’indice settimanale MetalWeek sui prezzi di acquisto di acciaierie e fonderie, ora collocato a 374,72 Euro, con un incremento rispetto al dato precedente di 2,56 Euro/tonnellata. Il comparto dei non ferrosi risulterà fortemente condizionato dall’evoluzione settimanale del listino LME, che presenterà un quadro di sintesi decisamente differente da quello visto la settimana scorsa. L’eccesso di denaro accumulato sugli “industriali” a Londra non potrà essere sottovalutato nella definizione complessiva dei prezzi di tutti i rottami, leghe comprese e in questa ottica rivestiranno una notevole importanza i riferimenti LME di Rame, Alluminio e Nichel nel suo connubio con gli inox austenitici. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|