MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

22/01/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La tenuta dei prezzi del listino LME è legata all’effettivo impiego di “fisico” nelle attività di trasformazione dei metalli industriali |

|

|

I “piani” in Italia prendono la via dei rialzi eccessivi e ritornano ad essere i più cari d’Europa. La diminuzione della billetta pone molti interrogativi sui prezzi dei “lunghi” |

|

|

L’allargamento della crisi mediorientale non determina una crescente attenzione sui metalli preziosi ed in particolare sull’Oro |

|

|

Il Cobalto ed il Molibdeno fanno segnare dei prezzi in ribasso, a dimostrazione di una ridottissima attività fusoria nel comparto siderurgico |

|

|

La debolezza del listino LME condiziona i prezzi dei rottami di metalli e leghe, anche se le diminuzioni non potranno proseguire ancora per lungo tempo. Nel comparto dei ferrosi regna l’incertezza su come si evolverà il mercato dei semilavorati di acciaio |

|

|

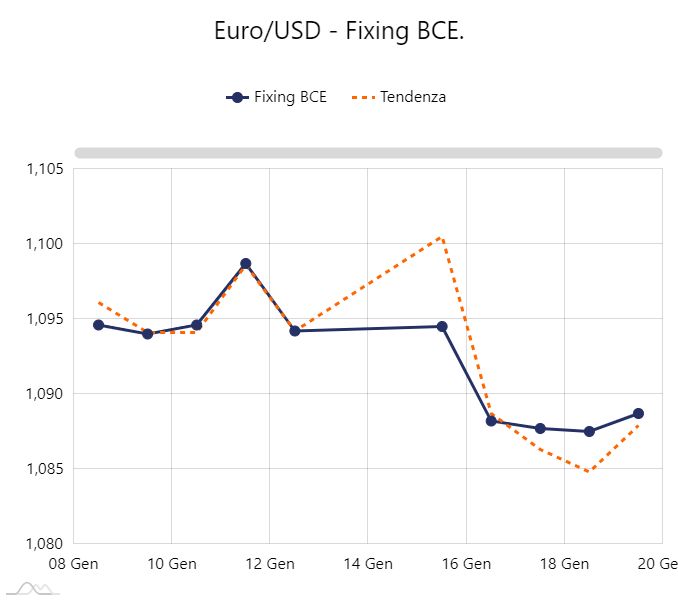

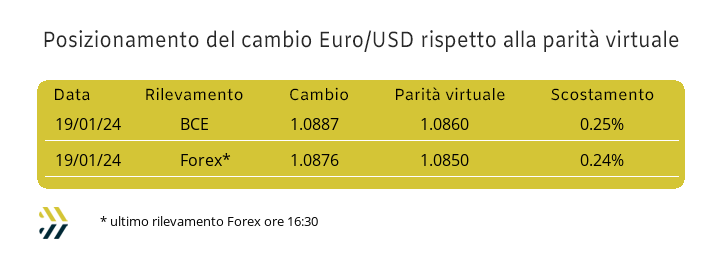

Il Dollaro ha ripreso quota nei confronti dell’Euro, ma i riscontri più recenti denotano un nuovo rallentamento nella sua azione di rinforzo |

|

|

Un avvio di 2024 non certo brillante per i titoli minerari, risultati in calo da dicembre del 14,6% e di ben 21 punti percentuali su base annua |

|

|

Essere aggiornati sulle principali tendenze di mercato, è una necessità, non una scelta! |

|

|

|

Clicca qui per la prova gratuita

|

|

|

|

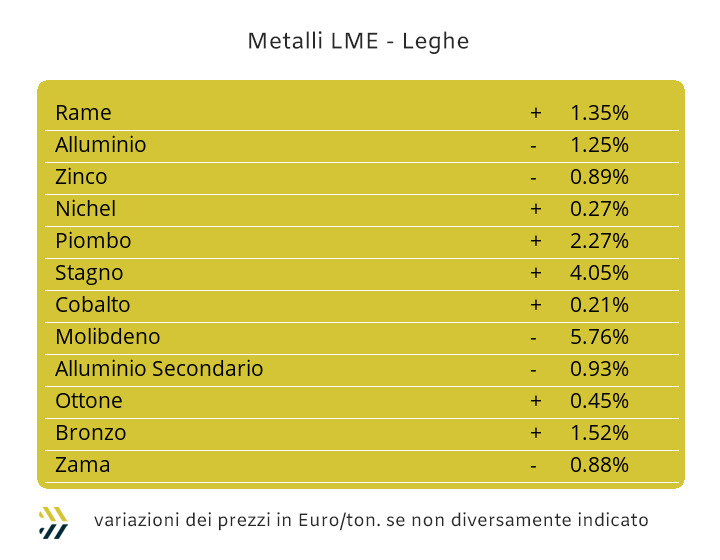

Il lavoro, inteso come elemento alla base delle attività di trasformazione da materie prime o semilavorati a prodotti finiti, è il sottostante che in questo momento latita in modo marcato nel contesto dei metalli industriali e di riflesso sul tema fissazioni prezzi al London Metal Exchange. Il dato più significativo a sostegno di questa affermazione si evince dando uno sguardo all’indicatore LMEX, che in questo avvio di 2024 non è ancora stato in grado, su base settimanale, di produrre indicazioni positive, totalizzando un decremento dal 31 dicembre allo scorso venerdì del 3,9% e addirittura del 16,85 in comparazione con il riferimento di ottava di dodici mesi fa esatti. La causa, un posizionamento generalizzato di minimi relativi delle quotazioni degli “industriali” e che comunque non potrà continuare all’infinito, con la componente “fisica” dei metalli che si sta muovendo con estrema lentezza e fatica. L’ultima settimana di Borsa ha visto il listino LME suddividersi in due ambiti, uno remissivo, formato da Alluminio, Zinco e parzialmente Rame ed uno più reattivo, composto da Nichel, Piombo e Stagno. Il metallo guida, leggi Rame, si è posto in una posizione di sostanziale equidistanza tra le due tendenze, con il saldo settimanale che si è chiuso positivamente con una crescita del prezzo USD 3mesi poco sopra la linea del punto percentuale nell’ampiezza totale delle contrattazioni LME ad esso riferite. Il Rame deve essere comunque inserito tra i “metalli deboli”, in quanto per un ampio periodo nella cinquina di sedute settimanali si è collocato sotto la soglia degli 8300 Dollari 3mesi, con un minimo relativo mai più toccato dalla scorsa metà di novembre. Una linea questa che risulta molto importante per la quotazione del Rame nel futuro più immediato e indirizzato a rinforzare il suo riferimento di Borsa. Lo Zinco è atteso, a sua volta, verso un’azione di rinforzo del prezzo USD 3mesi, anche se il margine d’incremento non sarà certo determinante nel poterlo considerare come l’avvio di una nuova fase prolungata di rialzi importanti. Le leghe, con Rame e Zinco presentare dei quadri incoraggianti in termini di ripresa delle quotazioni LME si adegueranno di conseguenza, con i riferimenti di mercato di Ottone e Zama che avranno più degli orientamenti tra la stabilità ed il rialzo, piuttosto che il segno meno. La nuova serie di ribassi che interesserà l’Alluminio dovrà essere letta come un momento di “inerzia ribassista” e quindi per il metallo si prospetta non tanto un’inversione di tendenza, ma piuttosto una fase di stabilizzazione del prezzo di Borsa orientata al mantenimento di un valore che risulterà la media dei riscontri visti nel corso degli ultimi otto giorni. La resistenza del Nichel alla soglia dei 16mila Dollari 3mesi rappresenterà il vero motivo d’interesse per determinare quanta aspettativa viene riposta su questa collocazione di Borsa da parte degli utilizzatori, gli unici attori rimasti nel determinare la quantificazione economica di questo metallo. L’assenza d’interesse sul Nichel da parte del comparto speculativo-finanziario risulta essere il vero problema per la sua stabilizzazione di prezzo all’interno del listino LME. L’inaspettata ripresa del Piombo ha determinato uno scompenso importante in termini di accumulo di liquidità lunga sulle posizioni di Borsa, con il solo effetto che non potrà esserci un rapido arretramento verso i parametri visti all’inizio del 2024. Il superamento della soglia dei 25mila Dollari 3mesi ha rappresentato per lo Stagno un punto d’importanza fondamentale per l’inquadramento futuro della sua quotazione, dove gli utilizzatori diretti sono sempre più convinti che l’attuale collocazione di prezzo sia al momento adeguata. |

|

|

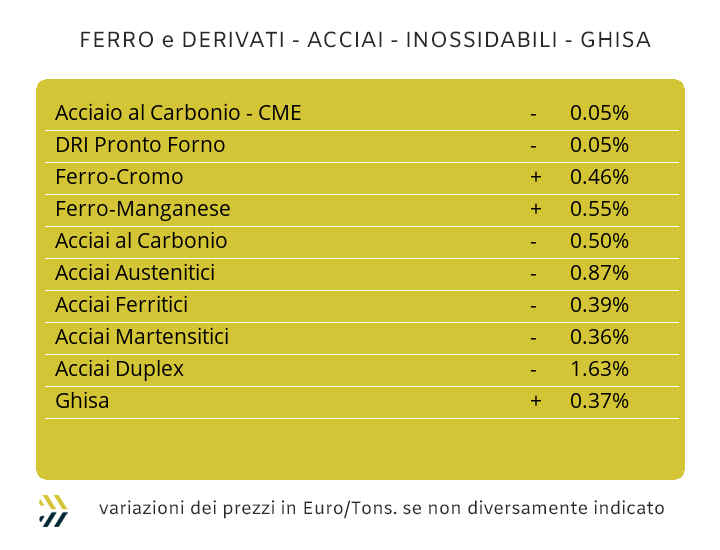

Un mercato a due velocità quello dei prodotti siderurgici, almeno per quanto visto nelle prime battute del nuovo anno. I termini di disponibilità da parte degli utilizzatori diretti di semilavorati di acciaio nel pianificare ordinativi correlabili alle commesse clienti, rappresenteranno il vero punto di snodo e soprattutto di svolta sulle tendenze prezzi e consumi di “piani” e “lunghi”. L’eccessivo ottimismo del comparto italiano legato a coil, nastri e lamiere, basato su elementi di “desiderata” rispetto ad un reale “stato dell’arte” di un sottostante di tonnellaggi sempre più etereo sta trascinando i prezzi dei semilavorati di riferimento oltre la misura della coerenza, dove principalmente i centri servizio ed i rivenditori stanno soffiando, più che su tizzoni ancora ardenti, su legna ormai arsa prossima a trasformarsi in cenere. Gli ultimi adeguamenti rialzisti dei “piani” riportano in Italia il non invidiabile primato dei prezzi più alti dell’Europa occidentale. Il laminato a caldo italiano è aumentato su base settimanale del 2% (benchmark MetalWeek HRC 710 Euro/tonnellata), così come il pari allestimento prodotto a nord delle Alpi ed unico caso in cui il riferimento nazionale sia ancora inferiore di 10 Euro rispetto al dato dei concorrenti nordeuropei. Le cose si complicano notevolmente parlando di raffronto sul laminato a freddo (benchmark MW CRC 810 Euro), dove il riferimento domestico risulta più alto di 30 Euro/tonnellata a seguito di un incremento del 4% contro un adeguamento in crescita di un solo punto percentuale messo sul campo dai “cugini” continentali. La stessa entità di disallineamento prezzo, 30 Euro/tonnellata, si registra sui prodotti piani galvanizzati (benchmark MW HDG 850 Euro), con una revisione al rialzo targata Italia del 3% contro un adeguamento prudenziale di aumento dell’1 in Francia, Germania, Austria e Benelux. L’organizzazione produttiva che caratterizza i “lunghi” tende ad avere delle percezioni più dirette sui mercati, portando ad operare eventuali correzioni in corsa in termini più immediati; la diminuzione del 3% settimanale della billetta ne è una prova inconfutabile. Un riscontro molto importante e che ha diviso in due il comparto, con rebar e profili per carpenteria mantenere i prezzi di riferimento di otto giorni fa, mentre sulla vergella i produttori nazionali hanno optato per una correzione verso l’alto di 3 punti percentuali, portandola ad essere più alta di circa 20 Euro/tonnellata rispetto al pari prodotto europeo. I profili ottenuti dalle lavorazioni dei coil, come il tubo saldato, risentono direttamente delle variazioni al rialzo dei semilavorati di origine, con un ulteriore adeguamento in crescita del 2% dei listini nazionali di riferimento e questo nonostante rarefatte richieste di nuovi fabbisogni da parte degli utilizzatori. Le acciaierie turche stanno mantenendo un approccio prudente sui mercati dei “lunghi”, percependo che oltre al rallentamento dei consumi interni, lo stesso sentimento sta affiorando sui principali mercati dell’ovest europeo. I prezzi FOB non hanno riportato variazioni significative su rebar e vergella, sebbene alcuni produttori hanno mostrato aperture sulle trattative di vendita sui tondini per armature con valutazioni di sconto nell’ordine di 5 Euro/tonnellata. L’ultimo segmento di fissazione degli extra lega degli acciai inossidabili con decorrenza febbraio si è chiuso venerdì scorso, senza che nessun allestimento abbia riportato variazioni significative rispetto ai parziali precedenti. I consumi in calo di semilavorati, oltre agli andamenti sostanzialmente incerti di Nichel e ferroleghe, con previsioni non orientate verso ribassi ulteriori, indurranno i produttori a degli assetti di definizione degli extra di austenitici, ferritici e martensitici, più di conferme dei valori attuali che di correzioni in diminuzione delle voci del prossimo listino. La contrazione dei consumi di energia elettrica da parte del comparto industriale, rimasti sui livelli di inizio gennaio nonostante la ripresa produttiva, pone le acciaierie nel dubbio di come mettere mano ai sovrapprezzi riferiti ai costi energetici, che in funzione di come adegueranno i listini extra degli inox, potrebbero rivedere in diminuzione questa componente di valore fino a 5 centesimi di Euro per chilogrammo con decorrenza febbraio. |

|

|

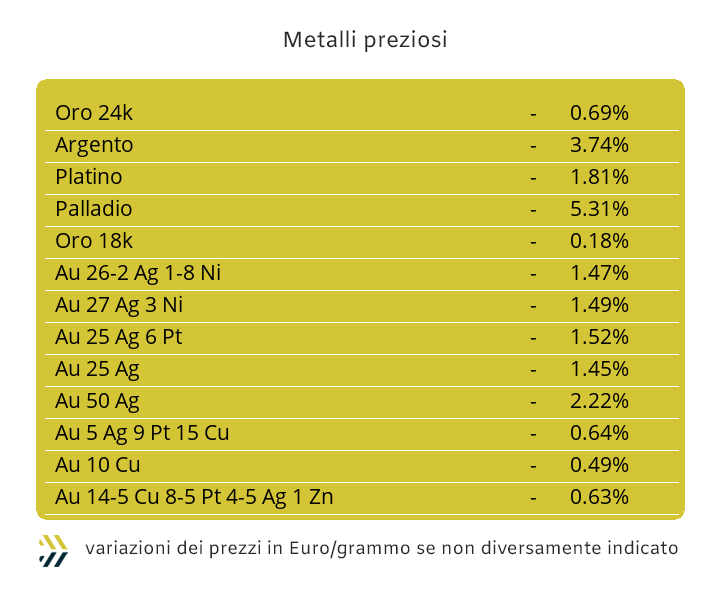

Le tensioni internazionali che si stanno concentrando principalmente nell’area mediorientale e ormai passate al preoccupante diffondersi di azioni militari da parte di eserciti dotati di arsenali anche nucleari, non permettono di valutare a pieno il livello degenerativo degli accadimenti correlati agli interventi armati. La soglia di preoccupazione risulta forte, sebbene tutti ci auguriamo sia mantenuta a questo livello, senza sfociare in situazioni dagli sviluppi incontrollabili. I metalli preziosi alla luce di questi fatti sono ritornati a presentare dei profili non ancora definibili di crescita marcata, ma sicuramente non più indirizzati verso assestamenti con connotazioni ribassiste, come si poteva evincere in avvio della scorsa ottava. L’atteggiamento del comparto speculativo-finanziario risulta comunque molto tiepido, se non dire freddo su queste gravi vicende, a cominciare proprio dall’Oro. Il metallo guida del listino ha seguito un andamento incrementale del suo valore Dollari per oncia, ma ampiamente sotto la soglia di massimo assoluto, il 3% circa, rispetto al riferimento del 28 dicembre scorso. La prospettiva per quanto riguarda l’Oro è quella di un graduale rinforzo, ma molto dipenderà da quello che farà il Dollaro USD, molto più reattivo a seguire le variazioni sulle principali materie prime, a cominciare dal petrolio. L’Argento ha mutato indirizzo proprio quando sembrava orientato a riproporsi come metallo in forte ascesa nel panorama del listino dei preziosi. Lo smobilizzo rapido ed improvviso di un elevato numero di posizioni “lunghe” sull’Argento ha determinato un crollo significativo su base settimanale del valore USD/ozt che al termine della settimana è stato di 4,5 punti percentuali. La ripresa del valore di Borsa non sarà imminente nonostante l’interessante riproposizione del minimo relativo registrato in precedenza a metà dello scorso novembre. Un momento che non sarà certo congeniale per il Platino, con la sommatoria di interessi legata a Oro e Argento che lo porteranno a un decremento di valore anche se non importante. La continua altalena delle quotazioni USD/ozt del Palladio lo colloca al momento in una fase di relativa contrazione, ma la sensazione è quella di assistere ad un frangente di arbitraria attesa che stanno mettendo in atto i principali protagonisti che operano su questo metallo, con il sottostante monetario che aveva caratterizzato gli importanti movimenti rialzisti del mese di dicembre non essere più presente. |

|

|

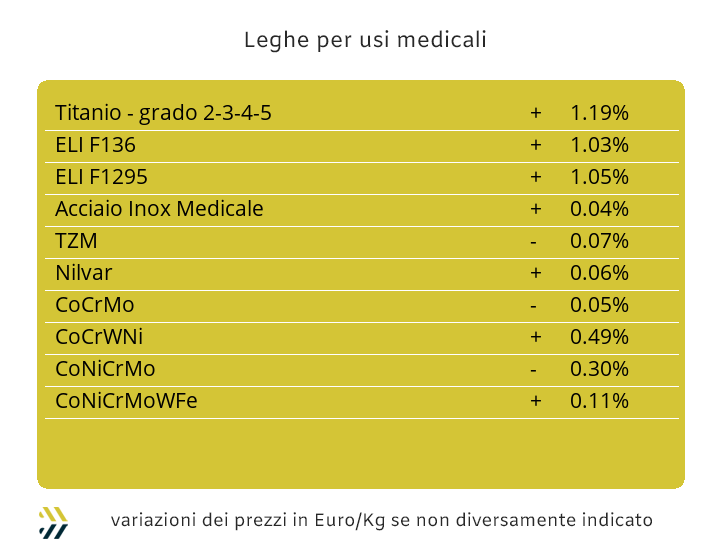

I consumi di metalli non decollano e con essi anche Cobalto e Molibdeno non stanno fornendo riscontri positivi. I prezzi in Dollari dei due tra più importanti e costosi elementi per la nobilitazione degli acciai sono ancora in calo, ma se per il Cobalto il segno meno non rappresenta una novità, per il Molibdeno la contrazione del suo valore USD rientra certamente in un ambito di prevedibilità dopo l’irrealistica impennata di valore avvenuta nel mese di dicembre. I riposizionamenti sono risultati tra lo 0,8%, per il Cobalto ed oltre il 6 per il Molibdeno, un dato quantitativamente importante che dimezza l’incremento complessivo prodotto nell’ultimo mese dello scorso anno. Il Titanio conferma il valore in Dollari della settimana scorsa, questo a significare che le scorte effettive in giacenza presso acciaierie e fonderie di questa materia prima iniziano ad essere sotto il livello di guardia, nonostante un’attività fusoria non certo partita con presupposti incoraggianti. Il Nichel rimane sempre il metallo che con sé porta un immenso carico di incertezze, sia sotto l’aspetto del suo valore in termini di prezzo LME, sia in relazione ai consumi diretti ed indiretti ormai relegati a dei livelli estremamente contratti. Il volume scarso di denaro che sta ruotando intorno al Nichel denota il bassissimo interesse sul metallo da parte del comparto speculativo-finanziario, anche in presenza di un prezzo USD 3mesi che in tempi normali avrebbe generato turbolenze importanti. Le ferroleghe non differiscono molto negli approcci visti finora, con la base Cromo in leggerissima contrazione nel riferimento Dollari per libbra dello 0,5%, mentre il Tungsteno corregge verso l’alto il suo valore Dollari per chilogrammo, ma sempre sotto il punto percentuale, con lo 0,6 come riscontro settimanale di variazione. |

|

|

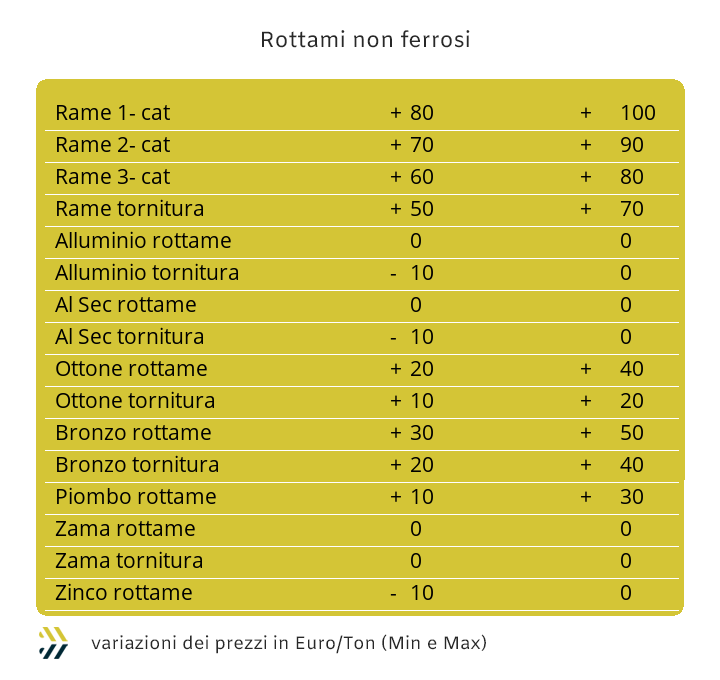

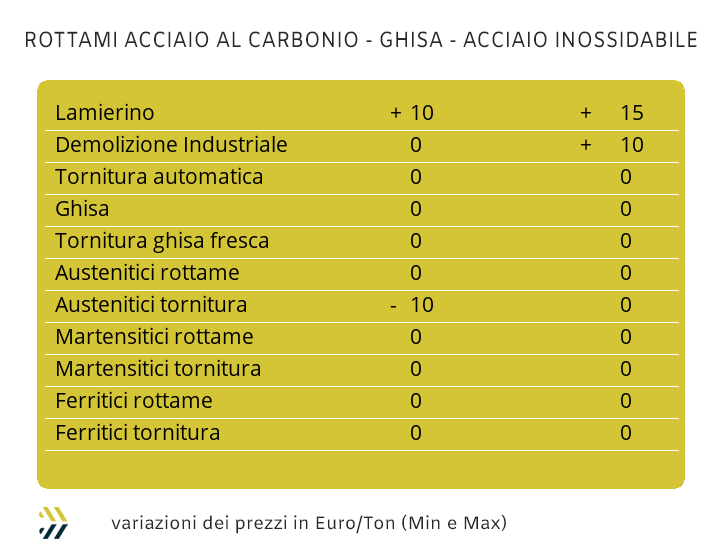

I volumi di lotti di rottami di metalli e leghe in ingresso nei piazzali dei commercianti sono ancora molto scarsi, così come risultano ancora basse le uscite dagli stessi alla volta di fonderie e raffinerie. I prezzi LME sono in una fase di rallentamento in termini di riduzioni, anche se con le esclusioni di Piombo e Stagno, tutti gli altri “industriali” sono ora collocati a dei minimi relativi che si sono visti l’ultima volta nel mese di novembre. Il Rame avrà nelle sue corde un possibile riposizionamento rialzista del suo valore di Borsa, anche se con un’esigua entità incrementale, ma sufficiente per trasmettere agli altri metalli, Zinco in prima istanza e anche in ottica leghe di Ottone delle linee rialziste di prezzi. I valori di Borsa di Alluminio e Nichel non inducono certo ad una vivacità degli scambi su partite di rottami, ma chi avrà la visione prospettica di approvvigionarseli a stretto giro non mancherà di avere interessanti ritorni economici. La variabilità degli indirizzi legati ai valori dei rottami ferrosi sta mettendo in evidenza una percezione non certo nitida sulle prospettive che i prezzi dei semilavorati siderurgici mantengano un’evoluzione rialzista per un lasso di tempo sufficientemente lungo. Le classifiche maggiormente cercate dalle acciaierie riguardano quelle più vicine all’impiego del “pronto forno” e con questo l’immancabile risvolto delle rese fusorie. Le demolizioni E3 sono cresciute su base settimanale di 10 Euro/tonnellata, mentre il lamierino E8 ha toccato un incremento prossimo ai 15, ma in questo caso gioca il fattore reperibilità, non certo al momento disponibile in grandi quantità. Il frantumato E40 sta assumendo un aspetto di indubbio interesse tra i commerciati dotati di mulini, con il premio di lavorazione che attualmente supera i 60 Euro/tonnellata rispetto al dato di base della demolizione pesante E1. L’indice rottami MetalWeek ritrova il valore del prezzo medio oltre la soglia dei 370 Euro/tonnellata, con un dettaglio di 372,16 e che risulta il più alto dallo scorso mese di maggio. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|