MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

15/01/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

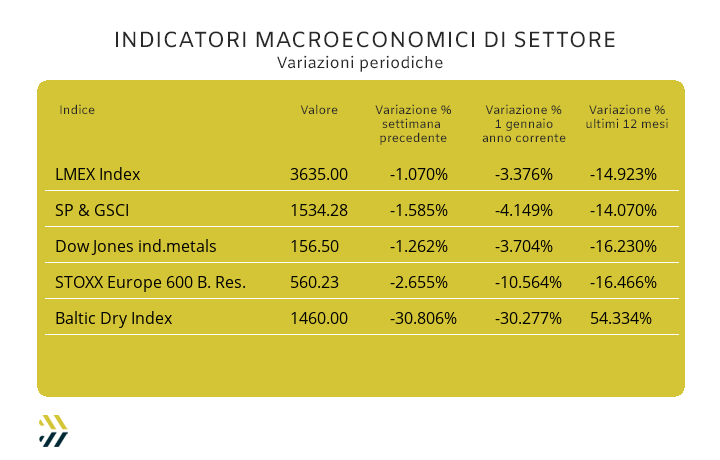

Il calo diffuso dei prezzi degli “industriali” non rappresenta certo l’avvio di uno storno del listino LME, semmai un momento di conferma dei valori visti a inizio dicembre |

|

|

I valori dei “piani” stanno aumentando in tutta Europa. Una situazione non certo lineare negli indirizzi sta invece interessando il comparto dei “lunghi” |

|

|

La tenuta dei prezzi di Oro e Argento risulta essere una sorpresa o meglio una conferma del buon momento di salute dei due metalli di riferimento dell’intero comparto |

|

|

Il Cobalto ed il Molibdeno rispettano gli indirizzi attesi, ma all’interno di intervalli decisamente esigui e di scarso condizionamento per le rispettive tendenze di mercato |

|

|

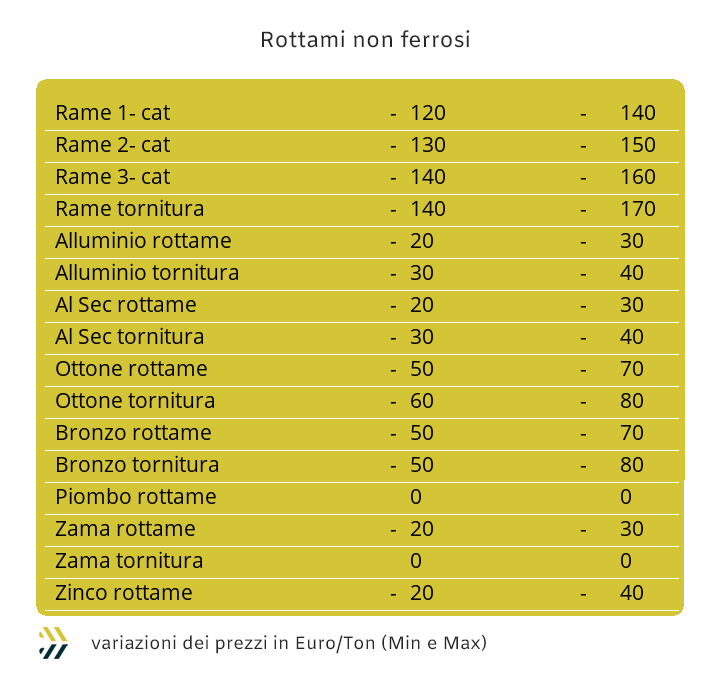

I prezzi dei non ferrosi si basano ancora sui soli riferimenti LME, sebbene su alcuni rottami crescano situazioni di elevato interesse. Le acciaierie stanno tentando di allargare la forbice tra i prezzi dei rottami e dei semilavorati |

|

|

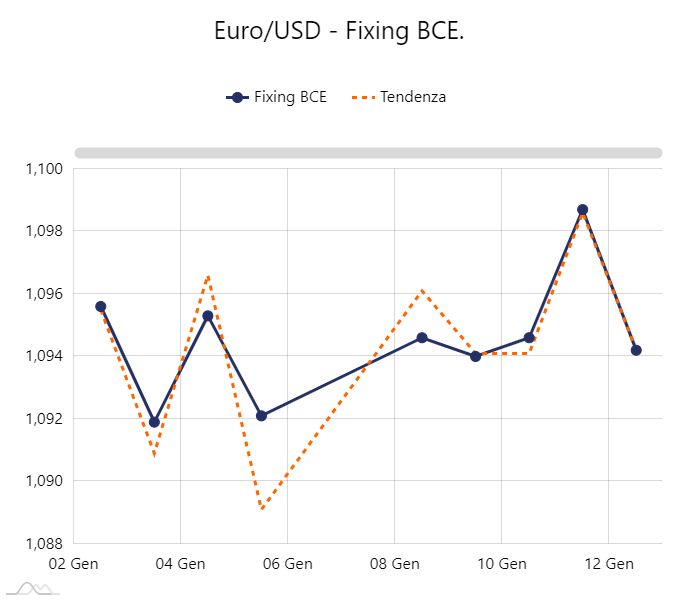

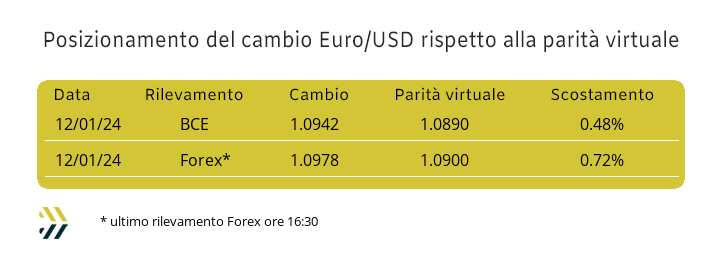

La parità virtuale tra Euro e Dollaro è scesa nuovamente sotto la soglia di 1,10, segno che il “biglietto verde” è il mezzo più efficace per contenere l’inflazione negli USA |

|

|

Un avvio di 2024 che si sta dimostrando difficile per i metalli e per i titoli minerari. La discesa ulteriore dei noli “bulk” denota una ridotta movimentazione degli scambi di materie prime su scala mondiale |

|

|

Essere aggiornati sulle principali tendenze di mercato, è una necessità, non una scelta! |

|

|

|

Clicca qui per la prova gratuita

|

|

|

|

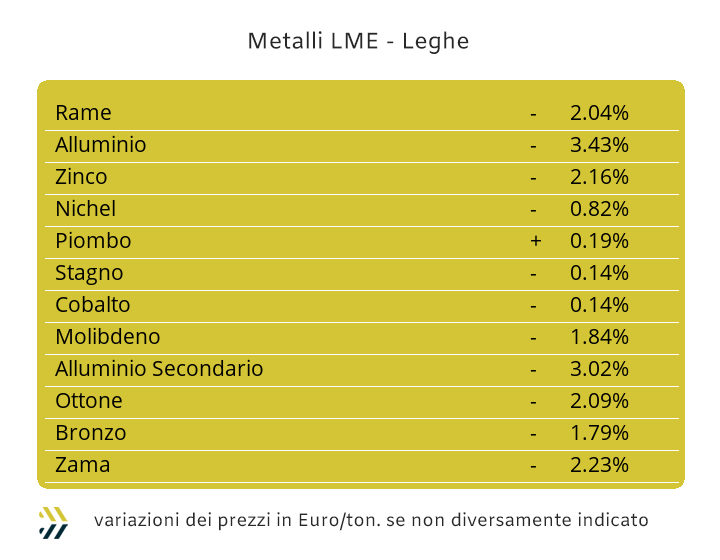

La settimana appena conclusa è stata, a tutti gli effetti, la prima che ha avuto una reale connotazione lavorativa del nuovo anno. Le avvisaglie di una partenza al rallentatore in termini di quotazioni degli “industriali” erano evidenti da tempo e l’indice LMEX in calo di un qualcosa di più del punto percentuale mette l’accento su una situazione generale di sostanziale stabilità dei valori del listino LME. L’evidenza dell’affermazione appena fatta prende spunto dalla natura anomala dell’onda rialzista che ha avuto la Borsa nella seconda metà di dicembre, fatta più di suggestioni emotive che da fondate aspettative di crescita della domanda reale di metalli. I prezzi sono tornati sostanzialmente quelli di quattro settimane fa e quindi risulta decisamente inopportuno parlare di caduta dei prezzi, semmai di inadeguatezza di quelli visti nel recentissimo trascorso. Il Rame sta esplorando nuovamente il territorio che si trova a ridosso della soglia degli 8300 Dollari 3mesi con un percorso di avvicinamento che gli è costato il 2,3% di arretramento su base ottava. Una linea di tendenza che porterà il “metallo rosso” ad addentrarsi in un ambito di quotazione che risultava la normalità solo quattro settimane fa e precedentemente appuntato. Lo Zinco non sta trovando spunti o meglio dire stimoli importanti di reazione al costante calo che ha visto la riproposizione di quota 2500 come valore USD 3mesi. I dati riferiti al consumo di Zinco “fisico” non sono certo confortanti al momento, ma se non altro gli ultimi riscontri di prezzo trovano concordi venditori e compratori. L’Ottone e la Zama seguiranno sostanzialmente gli andamenti dei metalli di base coinvolti. Il computo Rame e Zinco determinerà una fase di arretramento in termini di valori effettivi delle leghe di Ottone, mentre per quanto riguarda la Zama la discesa sarà condotta ad un passo decisamente più lento. L’Alluminio opporrà una sostanziale resistenza ad un ulteriore arretramento del suo riferimento LME 3mesi e quindi il termine di giudizio che si può dare all’attuale prezzo di Borsa è quello di considerarlo decisamente interessante, più per gli acquisti che per le vendite. Il momento del Nichel è molto particolare, dove la sua attuale determinazione di Borsa presenta degli aspetti puramente convenzionali, perché il metallo occorre quotarlo, che di effettivo riferimento per il suo valore di mercato. Gli equilibri che portano all’attuale formazione del prezzo in seno al listino LME sono fortemente instabili e quindi poco definibili in termini previsionali, con l’unica certezza per il Nichel di aver finalmente trovato la collocazione di “fine corsa” del suo lunghissimo viaggio ribassista. La vitalità del Piombo continua ad essere intatta e la recente resistenza al fattore decrescita del prezzo Dollari 3mesi ne è un elemento di certezza, anche se è opportuno sottolineare in questo frangente la totale assenza di elementi tali da determinare un suo rinforzo. La collocazione dell’attuale prezzo LME dello Stagno porta a delle considerazioni non certo semplicistiche, come non facile risulta, da molto tempo ormai, la sua interpretazione in ambito previsionale. Alla luce degli ultimi eventi occorre pero sottolineare una situazione di prezzo abbastanza particolare per lo Stagno con la presenza di un accumulo di liquidità rialzista a dare un sostanziale via libera ad un indirizzo di crescita moderato del suo riferimento LME. |

|

|

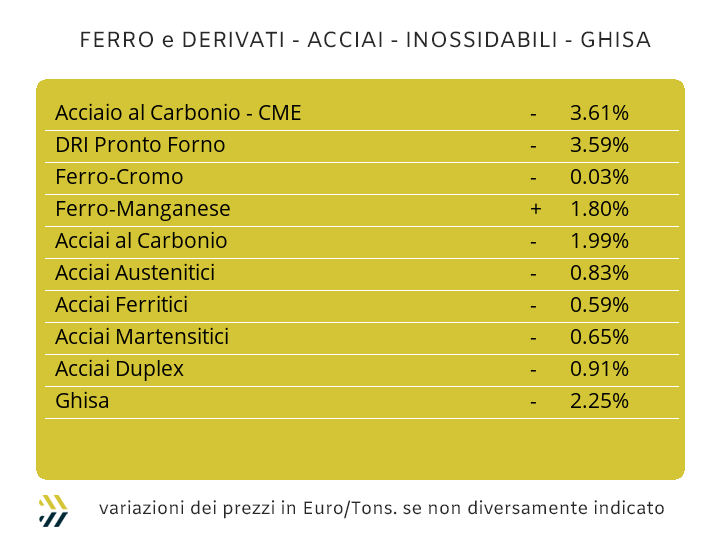

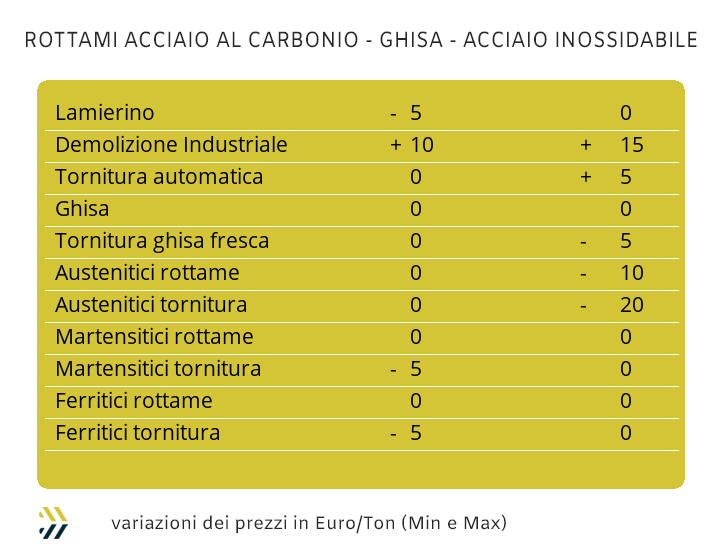

Gli indovini in questo momento non possono di certo vantarsi su quello che sta avvenendo nel mondo dei semilavorati di acciaio, con tutto quello che si sta manifestando ampiamente previsto. Le cassandre, dal canto loro, non sono comunque tagliate fuori da una storia che deve comunque ancora essere in gran parte scritta e dall’epilogo incerto. La previsione su una vicenda che al momento ripropone momenti di baldanza superficialità già visti in un recente passato per opera delle acciaierie e spalleggiati da centri servizio e rivenditori, finirà per avere il medesimo epilogo, ovvero la retromarcia dei prezzi di “piani” e “lunghi” in tempi relativamente brevi. La drammatica situazione degli ordinativi di prodotti derivati dalla trasformazione di semilavorati come coil, lamiere e vergelle o il sempre più ridotto impiego di manufatti nel comparto edile, come il rebar, dipingono un quadro a tinte decisamente fosche per non azzardare di peggio. Il mercato italiano dei “piani” si è orientato a stabilire delle linee di rialzo dei prezzi non tanto quindi per la domanda effettiva di semilavorati, ma per la loro reale disponibilità “a terra”, al netto delle giacenze presenti nei depositi doganali e quindi già sbarcate. Il laminato a freddo, sempre il meno reperibile in questi frangenti, è risultato in crescita del 5% settimanale (benchmark Metal Week 780 Euro/tonnellata), il “caldo” (benchmark MW 700 Euro) ed il “galvanizzato” (benchmark MW 810 Euro), in entrambi i casi, hanno fermato al 4% l’asticella dell’incremento. Gli aumenti dei “piani” italiani si contrappongono a quelli proposti dai vicini nord – europei e le sorprese non mancano, a riprova di una ben riposta “esuberanza” dei produttori di casa nostra. Il prezzo del CRC a nord delle Alpi risulta equivalente a quello attualmente presente in Italia, mentre per l’HRC un’eccessiva azione rialzista delle quotazioni francesi, ha portato il prezzo medio europeo ad essere più alto di 30 Euro/tonnellata rispetto a quello in vigore sulla nostra piazza. Lo zincato a caldo risulta invece avere un riferimento di definizione meno vantaggioso in Italia che nel resto dell’Europa occidentale di circa 20 Euro. La situazione dei “lunghi” è estremamente confusa nel contesto nazionale, la billetta è salita del 4% e i profili per carpenteria addirittura di 5 punti percentuali e tutto questo in soli otto giorni. Una settimana è stata invece sufficiente per i produttori di tondini per armature e di vergella per realizzare che l’intensità del vento non è al momento sufficiente per gonfiare le vele secondo le attese, con il rebar in calo del 3% ed i profili in rotoli mantenere ancora invariato il riferimento stabilito a metà dello scorso mese. L’entità rialzista dei coil HRC, oltre ad una sempre paventata carenza di materia prima, più sulla carta che nei fatti, ha dato adito ai produttori di tubi saldati ed ai ritrafilatori di spingere oltre misura i listini, con un più 8% rispetto all’ultimo aggiornamento di dicembre. I prezzi dei “lunghi” in Turchia continuano a seguire gli indirizzi consueti, dove rebar e vergella sono accomunati da correzioni in crescita dei prezzi FOB settimanali di circa 10 Euro per tonnellata e questo soprattutto per il bando europeo nell’impiego di materia prima di provenienza russa. L’ultima settimana per definire la fissazione degli extra lega degli inox per il mese di febbraio si aprirà con molte incognite, soprattutto per gli austenitici. La parvenza di recupero del prezzo LME del Nichel porterebbe ad una probabile conferma dei valori attualmente in vigore anche per il mese prossimo per gli AISI 303, 304, 304L e 316. Le intensità delle variazioni non mutano invece per ferritici e martensitici stimati ancora in crescita tra 2 e 3 centesimi di Euro per entrambe le famiglie di allestimenti. Le tariffe giornaliere del PUN sono ancora fortemente scostanti tra un riferimento e l’altro, tanto che risulta ancora difficoltosa una proiezione di massima sufficientemente stabilizzata per il mese in corso e quindi utile alla determinazione dell’extra costo energia con decorrenza febbraio. |

|

|

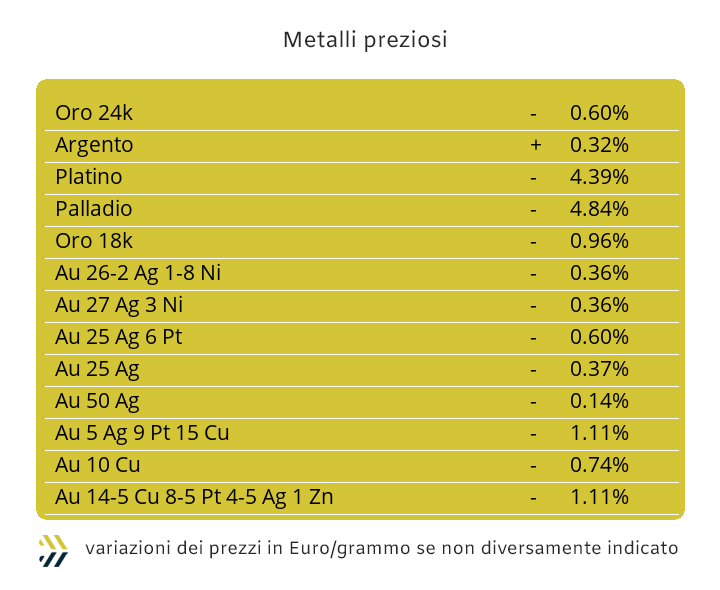

I prezzi sono entrati in modalità riflessiva, con momenti di apparente tranquillità. La valutazione di questo stato di Borsa dovrà essere molto attenta, focalizzandosi su qualsiasi movimento di quotazione al fine di anticipare fenomeni di variabilità che potrebbero assumere anche indirizzi significativi, in particolare nel breve periodo. Il movimento del Dollaro in questo frangente non aiuta certo a fare maggiore chiarezza su quella che potrebbe essere la compensazione operativa tra beni rifugio, essendo la valuta statunitense certamente in fase di recupero rispetto al momento di calo evidenziato sul finire dello scorso anno, ma non così determinante per delineare un cambio degli equilibri dei sottostanti tra i differenti asset d’investimento. L’Oro in questo frangente di neutralità di indirizzi ha retto in modo più che egregio, dando anche evidenti segnali che l’attuale riferimento USD per oncia potrebbe essere corretto verso un leggero incremento. Il comparto speculativo ha ripreso a seguire le vicende legate all’Oro e lo sta facendo confidando in una sostanziale azione di consolidamento sull’indirizzo di ripresa della quotazione di Borsa. La finestra di buone opportunità presente la settimana scorsa sull’Argento può considerarsi definitivamente chiusa, questo anche alla luce della fase incrementale del prezzo Dollari per oncia visto soprattutto sul finale di ottava. Le aspettative sul metallo sono ottime in chiave di una limitata visuale operativa, con la soglia di 24 USD/ozt che ritorna ad essere un obiettivo di imminente portata. La quasi certezza di portare in cassa dei margini sicuri su Oro e Argento, toglierà una quota di denaro decisamente importante a sostegno dei movimenti di Borsa sul Platino, relegandolo nuovamente al ruolo di attore secondario. Lo smobilizzo diffuso delle posizioni “lunghe”, aperte anche in tempi molto recenti, correggerà il prezzo in Dollari del Platino verso indicazioni di minimo relativo sicuramente mai più viste nell’arco temporale delle ultime quattro settimane. La continua oscillazione della quotazione USD/ozt del Palladio ha portato il metallo a ricollocarsi in una nuova fase di contrazione, risultando in linea con quella già vista a inizio dicembre e quindi priva di un suo effetto novità, così non certo clamoroso sarà il momento di recupero che presumibilmente avrà luogo fra poco. |

|

|

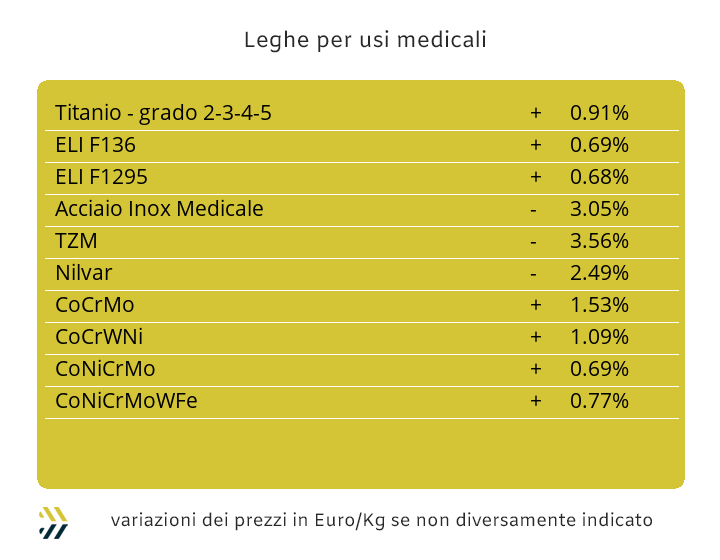

Il Cobalto ha inaugurato il 2024 mostrando segnali di ripresa per quanto riguarda la sua quotazione in Dollari. Dalla fine di dicembre l’incremento del prezzo è stato dell’1,8%, con una crescita di circa 0,4 punti percentuali negli ultimi otto giorni, un dato questo decisamente deludente in un’ottica di rilancio del valore del Cobalto in tempi brevi. Il Molibdeno ha invece riportato un ridimensionamento del suo riscontro in Dollari, totalizzando nell’ultima settimana l’1,3% di contrazione, anche in questo caso una risposta decisamente poco determinante in una contestualizzazione di arretramento della crescita del metallo avviata sul finire dello scorso mese. L’avvio delle attività lavorative e soprattutto la ripartenza degli impianti fusori, soprattutto di piccole e medie dimensioni, ha determinato un movimento di prezzo in crescita per il Titanio, capace di riposizionare dell’1,5% il suo riferimento dopo la stabilità forzata per via della sosta per le festività di fine anno. Il Nichel è ancora in una fase di elevata indecifrabilità per quanto riguarda la sua evoluzione del prezzo di Borsa. Un fattore da esaminare con la massima attenzione riguarda il recente accumulo di liquidità con declinazione rialzista, formatosi all’indomani della fase conclusiva del suo ennesimo momento di contrazione del riferimento 3mesi sotto la soglia dei 16mila Dollari, avvenuto nel corso della prima ottava del nuovo anno. L’incremento di prezzo dei giorni scorsi o se si preferisce il mancato rinforzo ribassista, è da considerare una notizia di assoluto rilievo nell’individuazione di una collocazione di valore del Nichel più consona all’interno della compagine complessiva del listino LME. I volumi d’impiego in aumento da parte degli utilizzatori anche sulle ferroleghe hanno determinato delle fissazioni di mercato in modalità incrementale di un esiguo 0,5% per la base Cromo nel riferimento USD per libbra, mentre la crescita del Tungsteno è stata dell’1% in rapporto all’unità di quotazione Dollari per chilogrammo. |

|

|

Il mercato dei rottami non ferrosi dovrà partire dall’unico elemento che attualmente risulta presente come momento di spunto per dare l’effettivo avvio ad una determinazione “autoportante” dei prezzi, ovvero il listino LME. La flessione dei prezzi degli “industriali” non è stata altro che un riposizionamento collettivo dei valori espressi in Dollari ai livelli visti tra fine novembre e inizio dicembre, declinando la fase dei rinforzi diffusi dei prezzi USD 3mesi che ha avuto luogo nelle settimane successive con il tono della estemporaneità. I commercianti hanno avuto modo di sfruttare l’effetto competenza nella determinazione dei valori delle giacenze finali di fine esercizio, anche in considerazione del fatto che da molto tempo prima fonderie e raffinerie si fossero chiamate fuori dagli acquisti di rottami. La situazione venutasi a creare al LME, soprattutto nell’ultima settimana, non presenta comunque dei momenti per poter rimanere indifferenti. Il metallo che dovrà concentrare la maggior quota di attenzioni sarà certamente l’Alluminio, ormai giunto ad una sua collocazione di Borsa determinabile come “zoccolo duro” e quindi ad una riproposizione di valori di mercato che per fattori di calendario potrebbe risultare molto interessante per i trasformatori. Le riserve sul Rame e sull’immancabile Nichel per gli inox austenitici sono ancora molte, questo a significare una ancora non chiara linea di minimo definibile di assoluto interesse. La tentazione delle acciaierie è quella di alzare i prezzi dei semilavorati, mantenendo stabili le valorizzazioni dei rottami, con le fonderie che andranno a beneficiare di questa situazione. Le demolizioni, a dire il vero, non stanno mettendo in evidenza questa ipotesi, con aumenti tra i 10 ed i 15 Euro/tonnellata della E1 e della E3, ma mantenendo inalterato il riferimento della E40, il frantumato e portando in diminuzione il valore del lamierino E8 fino ad un massimo di 5 Euro. L’indice MetalWeek riferito ai prezzi medi di acquisto dei rottami da parte di acciaierie e fonderie risulta in crescita di 8,23 Euro per tonnellata rispetto al dato della scorsa settimana, ma i dubbi sulla permanenza del trend rialzista dell’indicatore non sono certamente pochi. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|