MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

08/01/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

La Borsa LME apre il 2024 con un listino in arretramento rispetto ai valori visti nella seconda parte di dicembre, ora tutto torna in mano agli utilizzatori di “fisico” |

|

|

Le giacenze di coil in attesa di essere sdoganati nei porti europei potrebbero rappresentare un effetto calmierante alle istanze rialziste di acciaierie e centri servizio |

|

|

L’Oro lascia il massimo relativo registrato a cavallo tra i due anni, ma non è certo l’avvio di una fase ribassista. L’Argento ha corretto prontamente il suo momento di flessione |

|

|

Il Cobalto e il Molibdeno attendono la verifica dei mercati con aspettative opposte di tendenza in questo avvio d’anno. Il Nichel potrebbe mettere la parola fine ai ribassi |

|

|

I rottami di acciaio non seguono, al momento, la fase di rialzi dei semilavorati. I non ferrosi ritornano ai livelli della prima parte di dicembre, l’anomalia dei rottami di Ottone |

|

|

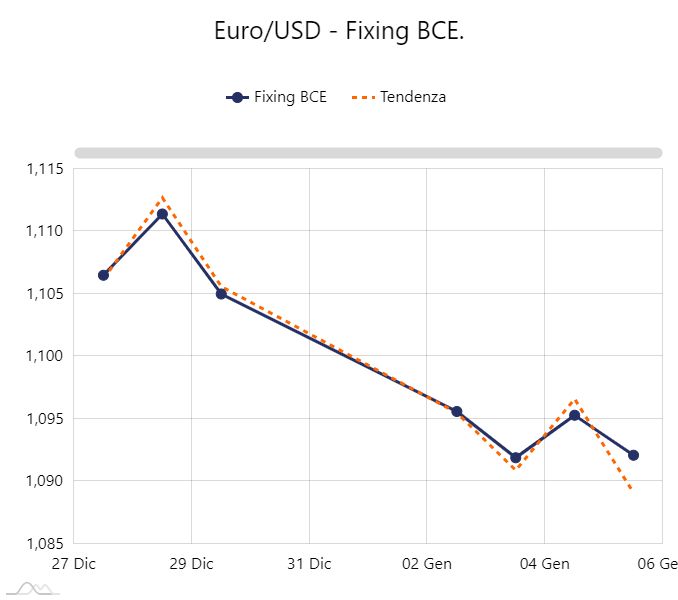

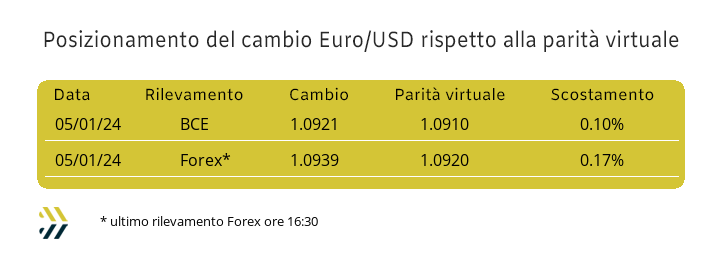

Il Dollaro riprende quota e spinge l’Euro sotto la soglia dell’1,10 per la prima volta nel corso del nuovo anno |

|

|

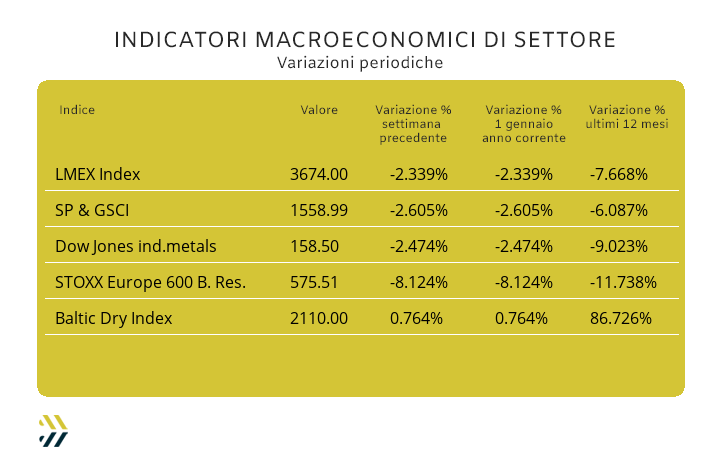

Il 2024 si apre con gli indici riferiti ai metalli in calo di oltre il 2%. I noli “bulk”, cresciuti dello 0,76%, non seguono gli aumenti di quelli dei container tra Asia ed Europa, più 88% in una settimana |

|

|

Essere aggiornati sulle principali tendenze di mercato, è una necessità, non una scelta! |

|

|

|

Clicca qui per la prova gratuita

|

|

|

|

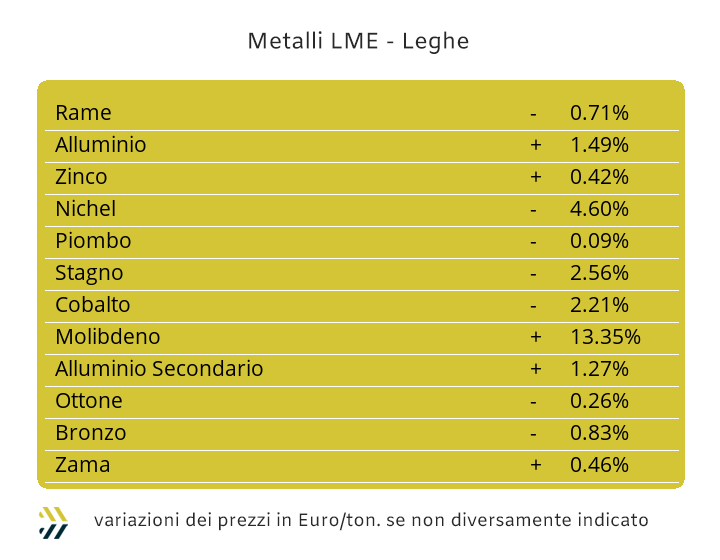

Il 2024, lavorativamente parlando, avrà il suo inizio effettivo nel corso di questa settimana. Nei primi otto giorni del nuovo anno la Borsa LME ha già comunque prodotto i suoi primi verdetti sui prezzi degli “industriali”. La flessione del 2,34% dell’indice LMEX risulta la sintesi di una serie di sedute che hanno portato il listino londinese ad un generale riposizionamento ribassista dei valori espressi in Dollari. La valuta statunitense è stata senza dubbio uno tra i più fattori rilevanti per la discesa dei prezzi LME 3mesi, rivalutandosi sull’Euro dell’1,2% su base settimanale. Il Rame è stato uno dei maggiori protagonisti in questo diffuso ambito di contrazione dei valori USD 3mesi, totalizzando nei primi otto giorni del nuovo anno una diminuzione pari a 1,7 punti percentuali, abbandonando così l’area 8600 in cui si collocava sul finire del 2023, alla volta di una soglia abbondantemente sotto gli 8500 Dollari. Gli utilizzatori si troveranno davanti al dilemma di quanto sia effettivamente veritiera la quotazione attuale del Rame, anche se questi primi riscontri non portano a pensare a dei repentini riposizionamenti rialzisti nelle prossime sedute. La discesa dello Zinco è stata costante dopo che negli ultimissimi frangenti dell’anno ormai concluso aveva fatto registrare un punto di massimo relativo del suo prezzo Dollari 3mesi, ricollocandosi ai livelli della prima metà di novembre. La contrazione del 4,4% rende l’evidenza di quanto sia stata complessa la prima ottava del 2024 per lo Zinco. Una fase di assestamento la subiranno anche le leghe riferibili ai due metalli sopra citati ed in modo particolare nei riguardi dell’Ottone. La scelta dei produttori italiani di barra di ridurre di 300 Euro/tonnellata la “base”, non trova alcuna coerenza diretta con l’effettiva contrazione dei prezzi di Borsa di Rame e Zinco che porterebbe, in termini effettivi, ad una diminuzione di circa 50 Euro rispetto all’ultimo riferimento diffuso a dicembre. Il tutto è quindi da considerare nell’ambito di una sorta di “riallineamento” dei parametri valoriali della barra di Ottone, ormai come consuetudine dopo le soste di più settimane delle attività lavorative e come avvenne, tra l’altro, anche alla fine dello scorso agosto. La Zama non risentirà del ridimensionamento di prezzo dello Zinco, confermando sostanzialmente i valori di mercato del finale d’anno, in attesa comunque di ulteriori sviluppi sull’indirizzo futuro del suo metallo di riferimento al LME. Una situazione non facile la dovrà gestire anche l’Alluminio, non tanto per la sua attuale quotazione USD 3mesi, sostanzialmente a conferma del valore medio attuale collocato sul dato della seconda metà di dicembre, ma per gli elementi che hanno portato il metallo nelle ultime sedute LME a sfiorare la soglia dei 2400 Dollari e mai più presentatasi da aprile dello scorso anno. La domanda di “fisico” sarà il vero elemento a determinare le effettive aspettative sull’Alluminio, ma viste le avvisaglie poco promettenti in questo ambito, difficilmente si potrà riproporre una sua nuova impennata del prezzo di Borsa. L’interesse sul Nichel risulta alto, non tanto per le attese legate ai consumi, almeno nell’immediato, ma per la sua ennesima collocazione ribassista del prezzo, avendo nei giorni scorsi infranto verso il basso, seppur per brevi momenti, la linea dei 16mila Dollari 3mesi. Le aspettative sul Nichel sono in linea con quelle degli altri “industriali”, ma l’ultimo minimo relativo potrebbe rappresentare un momento significativo in termini di un cambio d’indirizzo del prezzo LME. Una fase interlocutoria la sta vivendo il Piombo, dove l’attuale collocazione del prezzo 3mesi in Dollari risulta una sintesi sostenibile di equilibrio tra le controparti. Lo Stagno mantiene intatto il suo stato di metallo molto dinamico all’interno del listino di Borsa, con l’attuale quotazione a rappresentare un interessante trampolino di lancio per una nuova sequenza di rialzi già nell’immediato. |

|

|

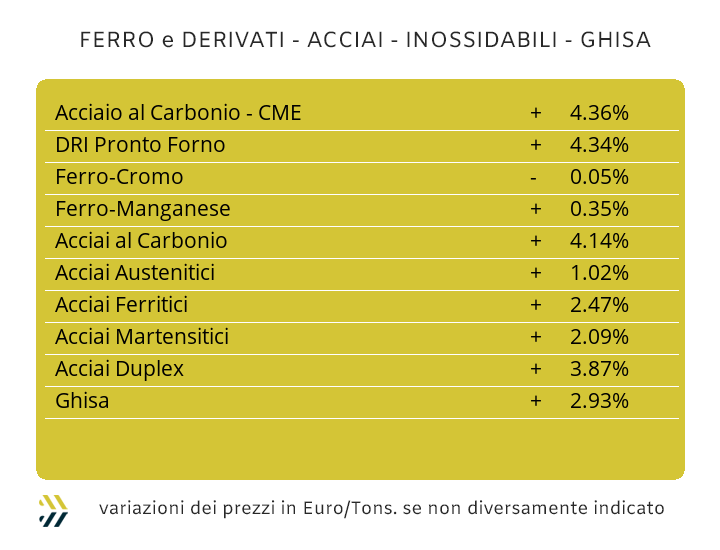

Le giacenze “a terra” giocheranno un ruolo di fondamentale importanza nella prossima determinazione dei prezzi dei semilavorati “piani” e “lunghi”. I cosiddetti colli di bottiglia sono molteplici nel panorama dei prodotti siderurgici e tutti rilevanti, a cominciare proprio dai tonnellaggi. Il recente incremento dei noli marittimi tra il “Far East” e l’Europa, in particolare sulla rotta Oceano Indiano - Mediterraneo, attraverso lo stretto di Suez, determinerà quasi sicuramente un rallentamento delle spedizioni, in particolare di coil, dalle provenienze Cina, India, Corea, Vietnam e Paesi limitrofi. Il crescente stato di tensione e sicurezza nel quadrante del Mar Rosso, sarà sicuramente preso come capro espiatorio nel determinare un ulteriore innalzamento dei prezzi, in modo principale per i “piani”. Una situazione che trova un fortissimo stato di contraddizione con la realtà dei fatti, dove il flusso di bobine d’acciaio decisamente meno fluido dal continente asiatico può essere compensato dalle giacenze in attesa di sdoganamento nei depositi portuali di tutta Europa, Italia compresa, che nel suo dato complessivo risulta essere di circa 1,1 milioni di tonnellate e per il solo HRC. Gli utilizzatori di semilavorati di acciaio troveranno una situazione identica a quella che hanno lasciato solo un paio di settimane fa, con la speranza che la situazione ordini non tenda a peggiorare ulteriormente e purtroppo ipotesi non remota. Le acciaierie e con esse i centri servizio ed i rivenditori di “piani”, soffieranno a pieni polmoni sui recenti avvenimenti, senza tenere presente che il biennio 2021 - 2022 non avrà modo di essere replicato in termini pressoché assoluti. I primi prezzi dei coli che si vedranno in avvio di 2024 saranno comunque in rialzo e questo sul mercato di casa nostra si è già palesato in modo particolare sul “galvanizzato”, nei giorni scorsi corretto in crescita dell’1% (benchmark MetalWeek 790 Euro/tonnellata). Il resto degli allestimenti “piani” risulta ancora ai blocchi di partenza, sebbene il “caldo” (benchmark MW 675 Euro) ed il “freddo” (benchmark MW 760 Euro), negli ultimi giorni del 2023 hanno riposizionato verso l’alto i rispettivi prezzi di 3 e 1 punti percentuali. La concorrenza nord-europea ha concentrato la sua azione rialzista sull’HRC con una variazione dell’1%, mentre è rimasta ferma sulle quotazioni di CRC e HDG. La questione “lunghi” si presenterà più articolata e quindi con esiti meno certi sulla tenuta rialzista dei prezzi, già a partire dalla fine di gennaio. Gli elementi che lasciano propendere ad una situazione meno “effervescente” in questo comparto sono essenzialmente due: la domanda sempre ai minimi termini da parte degli utilizzatori di questi prodotti ed una sorta di “regionalizzazione” dei flussi di scambio, prevalentemente nell’area del Mediterraneo. La billetta nelle ultime due settimane non ha riportato variazioni, così come la vergella e questo anche a seguito della consistente azione di adeguamento del 9% operata dai produttori italiani nel corso della settimana prima della pausa natalizia. I profili per carpenteria restano sulla linea prezzi definita prima delle vacanze, mentre il rebar prosegue nella fase incrementale, aggiungendo un ulteriore 3% agli adeguamenti già visti sul finale d’anno. I produttori di tubi saldati ed i ritrafilatori stanno meditando su un avvio di 2024 decisamente “pirotecnico”, con aumenti che al momento non sono ancora definibili, adducendo alla solita questione relativa alla scarsità del prodotto di base, leggi coil HRC. Il rinforzo del Dollaro non giova sicuramente al mercato turco dei “lunghi”, questo in chiave approvvigionamento rottami, gli effetti si sono visti sule quotazioni resa FOB del tondino per armature, in crescita di 5 Euro/tonnellata e di 10 per la vergella, anche se al momento trattabili. I produttori italiani di acciai inossidabili per stilare i listini di gennaio hanno dovuto sottostare ai condizionamenti esterni dati dalle materie prime di riferimento. Il Nichel ha permesso di comprimere le quotazioni degli austenitici, con l’AISI 303/304 in diminuzione di 17 centesimi di Euro per chilogrammo, il 304L di 20 ed il 316 con l’extra diminuito fino a 34 centesimi di Euro. Le ferroleghe hanno invece disegnato uno scenario opposto per ferritici e martensitici, rispettivamente invariati e in crescita di 1 centesimo di Euro con validità gennaio. Le stime su febbraio risultano sostanzialmente in linea con quanto definito per il mese in corso, con gli austenitici in ulteriore calo tra i 3 ed i 5 centesimi di Euro, senza dimenticare una possibile ripresa del Nichel al LME, mentre per ferritici e martensitici la prospettiva rimane quella di valori in crescita tra i 2 ed i 3 centesimi per chilogrammo. La scelta di mantenere invariato il contributo energia in riferimento al mese in corso rispetto a dicembre risulta decisamente opinabile, questo a seguito di una consistente contrazione del PUN nelle ultime settimane dello scorso anno, mentre risulta ancora prematuro determinare una stima di tendenza in chiave febbraio. |

|

|

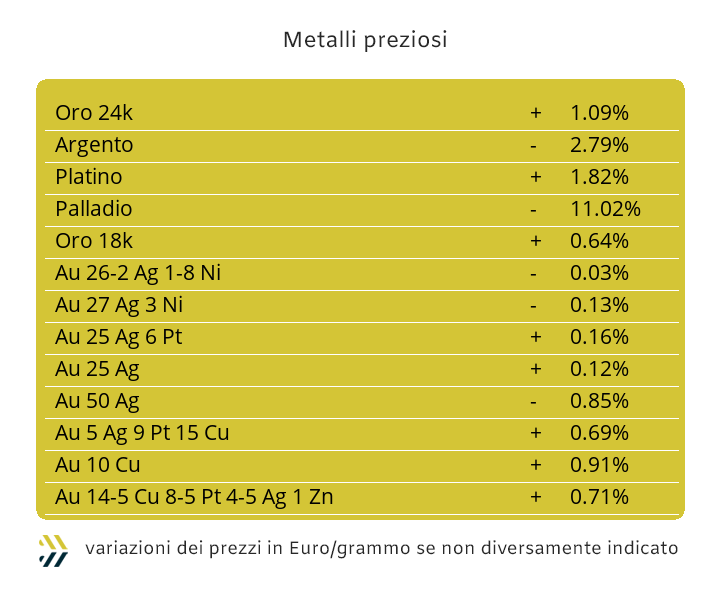

Uno scenario mutevole quello dei prezzi dei metalli preziosi, anche se al momento non esistono i presupposti per determinare un consistente e generalizzato cambio d’indirizzo. Le attenzioni maggiori sono concentrate sull’Oro, che nonostante una flessione del prezzo Dollari per oncia, lo 0,8 su base settimanale, mantiene ancora su un livello decisamente performante il suo riferimento di Borsa. L’avvio di ottava sarà molto importante per il “metallo guida”, dove potrà sfruttare la scarsa presenza del comparto speculativo per rinforzare una tendenza attualmente più consona in termini di sostenibilità, rispetto a quella vista a cavallo tra il vecchio ed il nuovo anno. L’effetto equilibrio dell’Oro gioverà anche agli altri metalli del listino ed in modo particolare all’Argento. L’escursione ribassista dell’Argento, avvenuta nelle sedute centrali della settimana scorsa, può al momento ritenersi un episodio sporadico, ma di significativa importanza nelle dinamiche future in ambito fissazione prezzi del metallo. La scarsa quantità di denaro presente sull’Argento ha prodotto una marcata variabilità su questo asset in Borsa e come nel caso dell’Oro, le operazioni con finalità speculative non hanno ancora raggiunto un numero, ma soprattutto un sottostante valutario degno di menzione. L’attuale quotazione USD/ozt trova stabilità dal fattore di convergenza tra le esigenze di chi compra e chi vende Argento “fisico”. Le vicende su Oro e Argento, seppure in contesti di limitate ampiezze operative, hanno influito sul Platino, trovatosi improvvisamente a riflettori spenti e quindi a non governare con efficacia l’improvvisa fuoriuscita di liquidità che ha generato una flessione del prezzo Dollari per oncia di quasi 4 punti percentuali su base settimanale e abbandonando così l’iconica quota prezzo di 1000 USD/ozt. La stabilità caratterizzerà il quadro generale del Platino, anche se non bisognerà dimenticare che al momento questo metallo risulta il più “accudito” da parte del comparto speculativo e con vedute ribassiste. L’elevata variabilità del Palladio mette in luce un interessante aspetto legato a questo metallo. Nelle ultime settimane la variabilità complessiva registrata dal prezzo Dollari per oncia del Palladio è stata vicina al 38% (in crescita del 21% e in diminuzione del 17%), questo sta a significare una variabilità fuori dal comune e soprattutto di un metallo che ha una base di scambio borsistico decisamente “sottile”. La liquidità sul Palladio non è mai venuta meno, questo a significare che le partite monetarie in ingresso ed in uscita non hanno mai subito momenti di criticità. Un fenomeno che sottolinea anche il fattore “scommessa” di molti investitori non professionali, in termini di usuale collocazione lavorativa, che hanno su commodity non di primissima fascia come questa. Gli amanti del rischio non si annoieranno con il Palladio e le soddisfazioni non mancheranno per quelli che “punteranno” su una nuova fase di rinforzo del valore Dollari per oncia. |

|

|

Le notizie su possibili sviluppi delle tendenze di Cobalto e Molibdeno risultano ancora prive di sostanziali momenti di verifica e che solo i mercati potranno fornire nel loro lento riposizionamento verso la normalità. Il Cobalto USD durante questo periodo di attività ridotta sugli scambi effettivi di metallo ha riportato un incremento dell’1,5%, non molto, ma sicuramente incoraggiante nel dare un segnale di discontinuità su valori che da troppo tempo ormai conoscono principalmente il segno meno negli adeguamenti settimanali. Il Molibdeno USD anche durante la pausa natalizia e di fine anno non ha interrotto la sua tendenza rialzista, con un parziale corretto in crescita di un punto netto in termini percentuali. Gli estremi di collocazione dei prezzi di Cobalto e Molibdeno potrebbero determinare nelle prossime settimane degli importanti elementi di indirizzo, con il primo sceso troppo in basso ed il secondo ad un livello decisamente oltre la soglia per un sostenibile mantenimento dell’attuale determinazione di valore. Il Titanio è risultato privo di un riferimento attendibile e certo nelle scorse settimane, a dimostrazione di una consistenza di mercato alquanto “eterea”, almeno per quello che si è visto negli ultimi due mesi dell’anno appena concluso. Il 2024 potrebbe rappresentare il momento d’interruzione del lungo periodo di discesa del valore di Borsa del Nichel. Una questione fondamentalmente di percezioni che ad ogni varco di soglia espresso in migliaia, portava alla convinzione che non ci potesse essere un ulteriore livello da considerare fattibile. Nei giorni scorsi questa linea si è attestata a quota 16mila, decisamente troppo bassa se consideriamo che solo 12 mesi or sono il Nichel LME 3mesi veniva quotato in area 30mila Dollari. La partenza del nuovo anno vede le ferroleghe su piani di approccio decisamente differenti, con la base Cromo riportare un valore in linea con l’ultimo rilevamento Dollari per libbra del 2023, mentre il Tungsteno ha già movimentato la sua quotazione USD/chilogrammo, incrementandola del 2,5% rispetto all’ultimo rilievo dello scorso anno. |

|

|

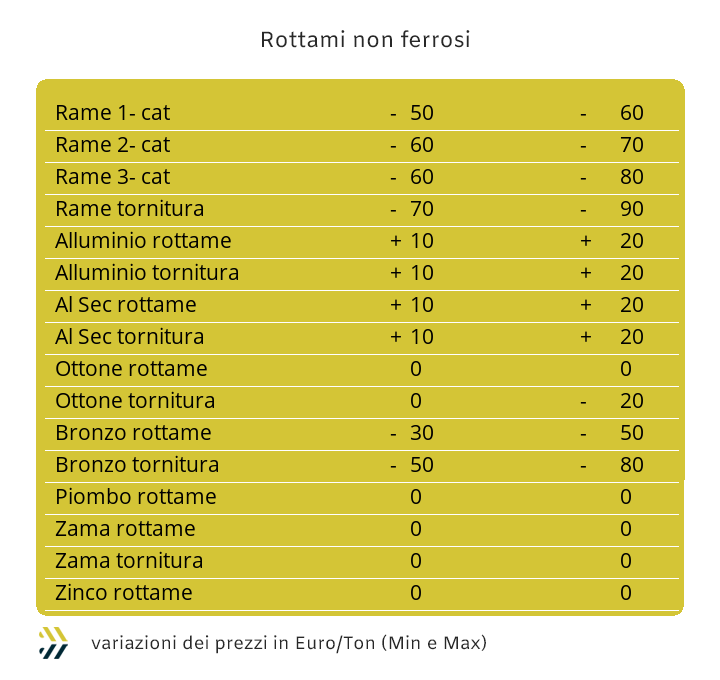

I primi riscontri di mercato iniziano ad affacciarsi anche sulla piazza nazionale per i prezzi dei rottami di acciaio. Le aspettative in ambito europeo non sono delle migliori per coloro che auspicavano alla ripresa post-vacanze una prosecuzione della direzionalità rialzista delle principali classifiche. La quotazione in ribasso della specifica di fornitura HMS 1/2 resa porto di Rotterdam del 2,5% tra la fine del 2023 e la prima settimana del nuovo anno non è certo una notizia carica di auspici confortanti. Una linea d’interpretazione che acciaierie e fonderie di casa nostra non hanno “fatto cadere” come chiave di lettura, disponendo nei confronti delle mandatarie di riferimento una prima riduzione dei valori di mercato delle demolizioni E3 fino ad un massimo del 3% rispetto all’ultima quotazione di dicembre. La valorizzazione del lamierino E8 risulta invece in controtendenza, soprattutto per quello con bassa presenza di Rame, fondamentalmente premiato con un riposizionamento al rialzo di circa lo 0,5% sul precedente riscontro. Una serie di segnali non certo positivi e con l’indice MetalWeek sui prezzi medi di acquisto da parte di acciaierie e fonderie in regresso di 3,67 Euro, a 355,89 per tonnellata, rispetto all’ultimo riferimento disponibile del 20 Dicembre 2023. I rottami non ferrosi non potranno che seguire gli adeguamenti scaturiti alla Borsa LME, con i prezzi degli “industriali” in ripiego rispetto ai massimi relativi riportati tra la metà di dicembre e il finale d’anno. Le quotazioni attuali dei rottami risulteranno quindi raccordate con quelle di quattro settimane fa per i gruppi di tipologie che fanno capo a Rame e Alluminio, mentre per il Nichel, in riferimento agli austenitici, i dati sono ancora in sostanziale riduzione. Una precisazione importante va fatta sulla valorizzazione dei rottami di Ottone derivati da barre trafilate ed estruse (torniture e spezzoni), la cui contrazione di valore risulta compresa tra i 50 ed i 100 Euro/tonnellata rispetto a due settimane fa e non di 300, come definito in modo arbitrario dai tutti i produttori nazionali di semilavorati per le leghe CW614N e CW617N. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Segui tutte le nostre novità |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|