MetalWeek™ è un marchio di Kairos Management s.r.l. |

|

|

16/09/2024 - LE NOTIZIE DI QUESTA SETTIMANA |

|

|

I nuovi riposizionamenti rialzisti dei prezzi degli “industriali” non stanno scaldando gli animi degli utilizzatori, sempre alle prese con bassi livelli di ordini clienti |

|

|

La scomoda opzione di mercato che vede le nostre acciaierie proporre i prezzi dei coil più alti d’Europa è nuovamente attiva. I prezzi dei “lunghi” tendono a crescere sotto precise pressioni da parte dei produttori nazionali sui prodotti di punta |

|

|

Le progressioni rialziste di Oro e Argento sono pienamente in atto. L’imminenza dell’annuncio della Federal Reserve sui tassi non aiuta a raffreddare il mercato dei “preziosi” |

|

|

Le variazioni di Cobalto e Molibdeno sono state di una frazione di punto percentuale rispetto alla settimana scorsa, da evidenziare l’attribuzione del segno più per il Cobalto e meno per il Molibdeno |

|

|

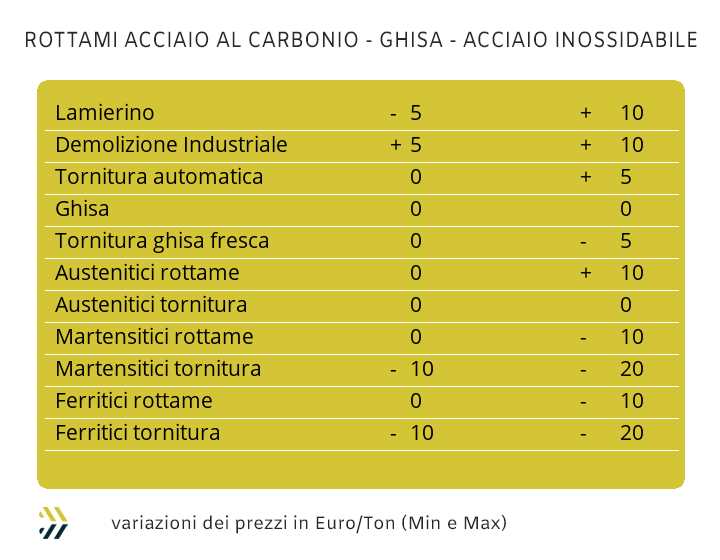

I prezzi delle classifiche dei rottami di acciaio riprendono a salire dopo mesi e mesi di continui ribassi. I commercianti accolgono di buon grado i progressi sui non ferrosi, pur restando ancora molto tiepidi sulle vendite |

|

|

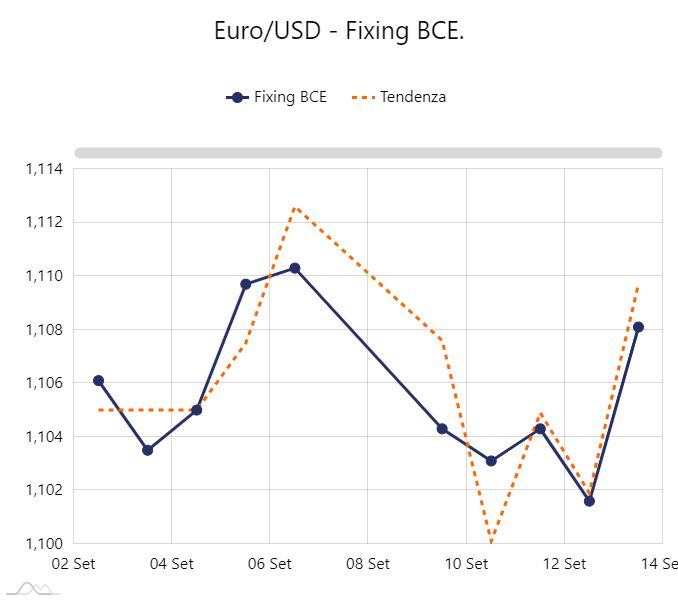

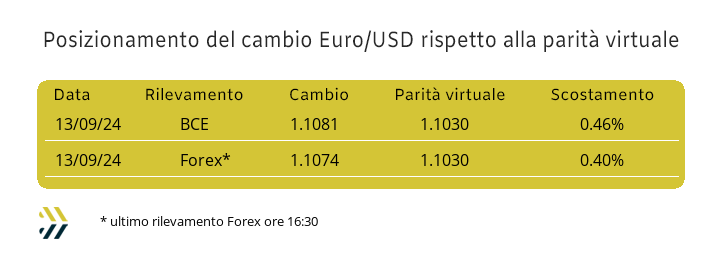

Il Dollaro si sta indebolendo nei confronti dell’Euro, tutto sarà più chiaro all’indomani dell’annuncio da parte della FED sull’ufficializzazione della riduzione dei tassi |

|

|

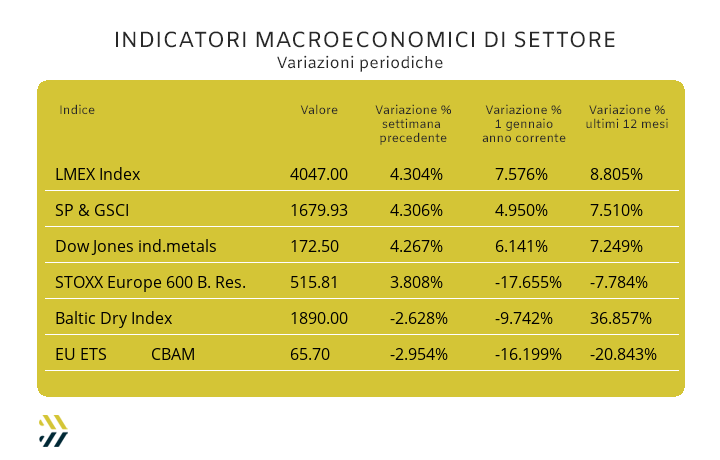

Gli indici riferiti ai metalli riprendono slancio, così come il dato sui titoli minerari ritornato a crescere, sfiorando il 4% d’incremento settimanale. Gli EU ETS - CBAM continuano a scendere, negli ultimi otto giorni la flessione è stata di 3 punti percentuali |

|

|

più risparmio e meno preoccupazioni |

|

|

Il CORSO OUTLOOK torna con il terzo appuntamento! |

|

|

La terza data di "Roadmap per strategie commerciali - acquisti e vendite metalli e acciaio 2024" |

|

|

è il 20 settembre, iscriviti ora! |

|

|

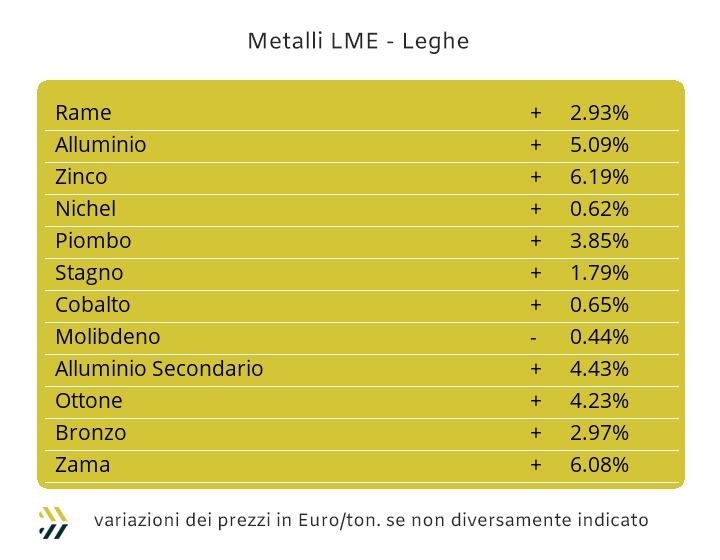

I prezzi Dollari 3mesi degli “industriali” hanno ripreso quota e lo hanno fatto in modo generalizzato. La crescita dell’indice LMEX su base settimanale di oltre 4 punti percentuali è l’aspetto più significativo a testimoniare un momento estremamente positivo per i metalli alla Borsa londinese. La domanda che molti utilizzatori si stanno ponendo è quella di capire per quanto tempo ancora il listino LME tenderà a crescere e soprattutto una volta terminata questa fase; i prezzi subiranno dei repentini storni o si stabilizzeranno in prossimità dei massimi relativi? Un quesito che al momento non trova una risposta univoca e come solitamente accade in queste situazioni, l’analisi andrà fatta singolarmente per ogni metallo. Nel corso dell’ultima “cinquina” di sedute è emerso un fattore comune, ovvero la crescita significativa del fenomeno della liquidità in chiave rialzista, con punte in alcuni casi risultare oltre il limite di sostenibilità per un tempo prolungato. Il Rame in questa particolare classifica di merito presenta un profilo che evidenzia più che un’ulteriore evoluzione di crescita del suo valore USD 3mesi, una fase di stabilizzazione nei pressi del riscontro attuale, con più precisione compreso tra i 9300 e i 9200 Dollari. La crescita dello Zinco, il 7% negli ultimi otto giorni, andrà invece soppesata con attenzione, anche se l’attuale collocazione di prezzo non è altro che il valore medio riscontrato dal metallo nella seconda metà di agosto. Un dettaglio da prendere in seria considerazione per lo Zinco è quanto accaduto nel corso di alcune sedute LME della settimana scorsa, con le componenti domanda e offerta che avevano trovato un equilibrio quasi perfetto in prossimità della quotazione 2800 Dollari 3mesi. Le leghe di Ottone e Zama, soprattutto nell’immediato, non potranno che subire i condizionamenti esterni portati dalle recenti evoluzioni di crescita dei prezzi dei due metalli di riferimento. La “lega gialla” presenterà i maggiori incrementi di valore, quantificabili nella ponderazione delle variazioni di Rame e Zinco, mentre proprio quest’ultimo metallo condizionerà in modo diretto la quotazione della Zama. L’Alluminio presenterà ancora per qualche seduta un chiaro profilo di crescita della sua quotazione Dollari 3mesi, anche se al momento le evidenze di un picco del suo valore LME ci sono tutte, ipotesi supportata da un basso livello della domanda di “fisico” da parte dei suoi utilizzatori diretti. La settimana appena conclusa è stata per il Nichel un’interessante area test per la sostenibilità del suo prezzo di Borsa oltre la soglia dei 16mila Dollari 3mesi. Il comparto industriale, vero giudice nell’attribuire la corretta corresponsione del prezzo del Nichel rispetto alle sue esigenze, cercherà di pilotare la quotazione LME al di sotto dei 200 Dollari dal massimo relativo registrato negli ultimi otto giorni. La ripresa del Piombo è stata più l’effetto diffuso della crescita del listino degli “industriali”, che per il risollevarsi delle quote dei consumi diretti. I dubbi sul mantenimento della crescita del PIL previsto da Pechino e a meno di dieci giorni dall’inizio del lungo periodo di festività in Cina, non depongono a favore di un ulteriore rafforzamento del prezzo del Piombo. Gli sviluppi si prospettano invece interessanti per lo Stagno, anche se nella prima metà di settembre sono emersi dei momenti di discontinuità nella determinazione del suo valore di Borsa, che sulla base dei recenti riscontri forniti dalle chiusure delle singole sedute, si apre la prospettiva del riposizionamento di prezzo oltre i 32mila Dollari 3mesi. |

|

|

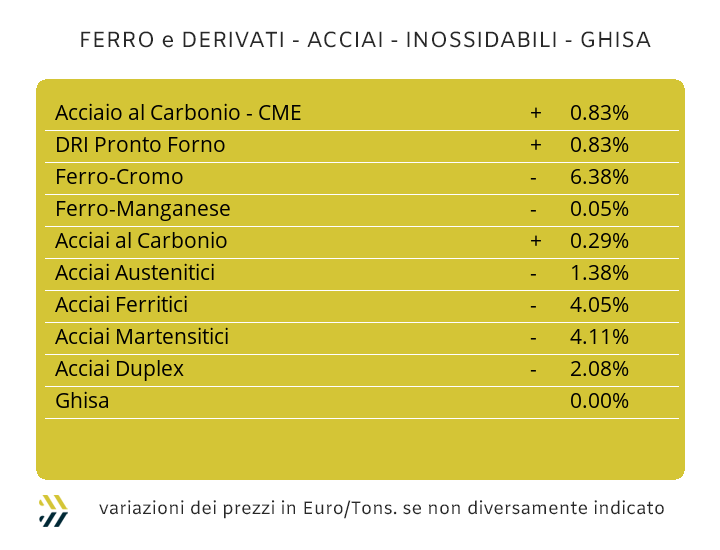

I prezzi dei semilavorati di acciaio sul mercato europeo e in particolare sulla piazza italiana, subiranno delle evoluzioni alquanto imprevedibili, almeno questo sta emergendo analizzando una serie di fattori. La certezza quasi assoluta di molti utilizzatori, che non vedevano altra strada per gli allestimenti pronti per la trasformazione produttiva che una fitta serie di riduzioni, non potranno mettere in secondo piano quello che è avvenuto nel comparto nazionale dei rottami sul finire della scorsa settimana. Le principali classifiche sono tornate a crescere di valore e la questione rottami diventerà cruciale, con le acciaierie ad ammettere apertamente che l’azione di approvvigionamento rottami si sta facendo difficoltosa, sia per gli attuali livelli dei prezzi che per la scarsità di lotti in circolazione, soprattutto di qualità elevata, come il lamierino E8. I produttori dovranno quindi mettere mano al portafoglio se vorranno continuare ad essere riforniti con regolarità di materie prime, leggi rottami, ma allo stesso tempo potrebbero mettere in atto delle azioni correttive sui prezzi dei semilavorati, in termini di rialzi, operando volontariamente un rallentamento delle uscite di prodotti semilavorati dagli impianti. Nel mondo dei “piani” si sta giocando una partita di logoramento di nervi tra le acciaierie italiane e quelle del nord Europa, con un rimpallo di situazioni scomode di mercato che al momento vedono queste ultime in vantaggio, sotto l’aspetto convenienza prezzi, rispetto alle nostre. Il laminato a caldo sul mercato domestico ha registrato su base settimanale una riduzione del 2% (benchmark MetalWeek™ HRC 590 Euro/tonnellata) e che ha ricevuto come risposta da parte dei concorrenti nord-europei un miglioramento verso il basso di 10 Euro/tonnellata. La situazione risulta più difficoltosa sul laminato a freddo, con i coil nostrani in flessione settimanale di un punto percentuale (benchmark MW CRC 685 Euro), ma che nulla possono con i pari prodotti di provenienza dall’Europa occidentale, la cui comparazione risulta a loro favore fino a 30 Euro per tonnellata. L’unica consolazione per le bobine italiane arriva dallo zincato a caldo, che con il meno 1% settimanale (benchmark MW HDG 720 Euro), presentano un vantaggio fino a 20 Euro rispetto a quelle vendute a nord delle Alpi. I semilavorati “piani” saranno da seguire con la massima attenzione nella loro fase evolutiva dei prezzi da qui e almeno nelle prossime sei settimane. L’effetto scatenante ha avuto origine dalla significativa contrazione della quotazione della billetta avvenuta una decina di giorni fa, innescando dei ragionamenti importanti tra i produttori. La scelta d’indirizzo, sicuramente impopolare, sarà quella di imprimere delle crescite sostanziose dei valori di mercato dei principali semilavorati. L’elenco al momento non prevede variazioni sulla vergella, mentre rebar e profili per carpenteria cresceranno in settimana rispettivamente del 2 e dell’1%, con i profili di sezioni importanti, in particolare le travi, che registreranno incrementi fino a 20 Euro/tonnellata. Un’occasione che certamente non si faranno sfuggire i produttori di tubi saldati e i ritrafilatori, i quali non attendevano evento migliore per rimodulare verso l’alto i loro listini, rimasti fermi dal mese di luglio. Le acciaierie turche si sono prese una pausa di riflessione nella determinazione periodica dei prezzi FOB di vergella e tondino per le armature, invariati rispetto ad otto giorni fa. Il motivo è anche quello di vedere come la Lira reagirà rispetto al Dollaro all’indomani dell’ufficializzazione della riduzione dei tassi da parte della Federal Reserve. Gli extra lega degli acciai inossidabili con decorrenza ottobre avranno questa settimana come termine ultimo per la loro definizione. La valorizzazione degli austenitici non potrà prescindere dalla fiammata rialzista del Nichel al LME, anche se nell’ampiezza totale dell’intervallo di fissazione il saldo porterebbe ancora dei riscontri con segno negativo tra i 2 e i 4 centesimi di Euro per chilogrammo. Una situazione meno lineare la stanno presentando i ferritici e i martensitici, con elementi di correzione che lasciano aperte delle finestre di correzione con il segno meno nell’ordine dei 2 centesimi, dopo gli adeguamenti al rialzo nei mesi di agosto e settembre. L’elevata instabilità del valore del PUN non aiuta certo a definire un quadro chiaro nella stima di quello che potrà essere l’entità del contributo energia in ottobre. I riposizionamenti ribassisti, che comunque hanno fatto capolino negli ultimi otto giorni, potrebbero generare, allo stato attuale, delle riduzioni tra 1 e 2 centesimi di Euro alla fine di settembre. |

|

|

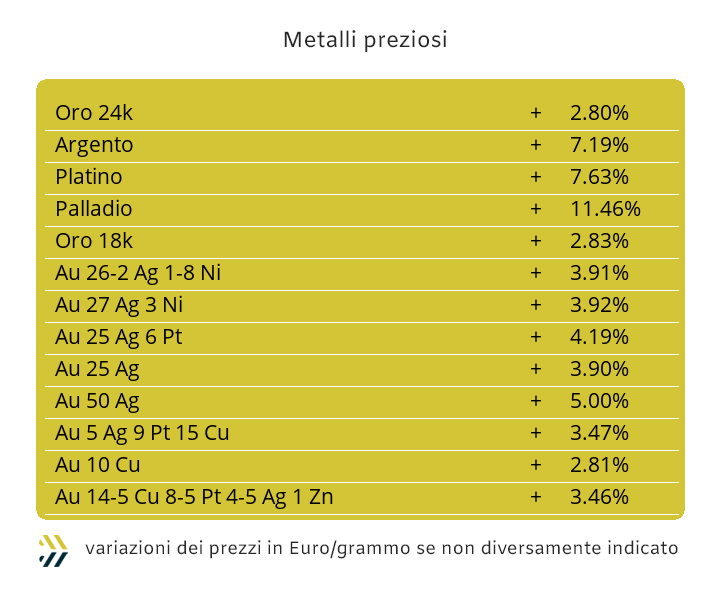

Le decisioni delle Banche Centrali in termini di tassi, seppure ampiamente previste da tempo, nel momento della loro ufficialità sviluppano in ogni caso reazioni dirette sui mercati valutari, così è avvenuto la settimana scorsa con l’annuncio della BCE e in questa analogamente per quello della Federal Reserve. La nuova perdita di valore del Dollaro, ritornato a lambire la linea di 1.011, ha rilanciato tutti i metalli preziosi, ritornati a popolare le aree dei massimi relativi dei rispettivi grafici. L’Oro ha ripreso a correre e ha utilizzato il punto del precedente riferimento record di fine agosto per far registrare un ulteriore balzo in prossimità dei 2600 Dollari per oncia. Un livello che con molta probabilità sarà anch’esso oltrepassato e con un punto di collocazione finale della sua progressione non ancora definibile nella stima. Un elemento da non sottovalutare è l’atteggiamento del comparto speculativo-finanziario, che prendendo atto di una difficile evoluzione del prezzo USD/ozt in chiave ribassista, sta cavalcando l’onda dei rialzi di Oro e Argento. La tabella di marcia dell’Argento è stata condizionata dalla crescita dell’Oro, con il valore di riferimento ritornato sopra i 30 Dollari per oncia, ultima volta a luglio e con una progressione rialzista che al momento sembra non conoscere arresto, nonostante una presenza di denaro con connotazione rialzista oltre ogni logica di razionalità. Il prossimo approdo per la quotazione di Borsa dell’Argento è ipotizzabile oltre la soglia dei 31 Dollari per oncia. Il superamento della linea dei 1000 USD/ozt per il Platino non deve lasciar pensare che anche su questo metallo sia in atto la frenesia che sta interessando Oro e Argento. La cautela sarà d’obbligo, soprattutto per le mire ribassiste degli speculatori che punteranno a marginare in chiave “corta”, per poi dirottare i fondi sui due metalli guida del listino. Il punto di svolta per il Platino non avverrà comunque prima di aver toccato i 1020 Dollari per oncia, valore già visto a metà luglio. Il listino dei “preziosi”, come appena annotato, non rappresenterà un terreno di facili successi e in questo ambito anche il Palladio avrà la sua buona dose di protagonismo. La progressione rialzista di questo metallo avrà come punto di arrivo quota 1080 USD/ozt, dopodiché entreranno in campo le logiche degli speculatori esperti sulle dinamiche del Palladio, con smobilizzi graduali delle posizioni “lunghe”. |

|

|

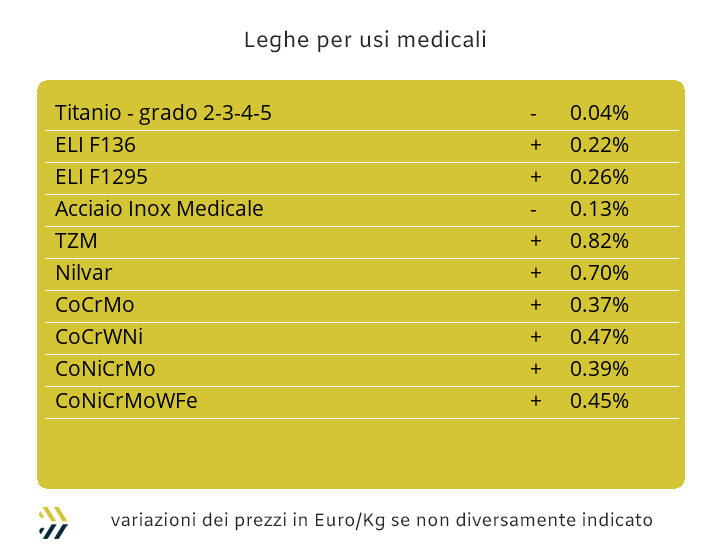

I valori in Dollari di Cobalto e Molibdeno nel corso della settimana appena messa alle spalle hanno fatto segnare dei piccoli, ma significativi segnali di discontinuità. La crescita del Cobalto è stata dello 0.7%, andando così ad interrompere una tendenza che tra prezzi in calo e stabili durava ininterrottamente dalla prima decade di luglio, mentre il Molibdeno con il meno 0.4% si è riproposto nuovamente in chiave negativa, ultima volta lo scorso agosto. I valori delle variazioni nel loro complesso risultano minime e ininfluenti nelle definizioni dei prezzi fatti segnare nelle ultime settimane da Cobalto e Molibdeno, ma sotto la lente della situazione di una significativa variabilità che stanno mettendo in mostra i metalli al LME, anche questi due elementi di lega dimostrano di non sottrarsi alla tendenza generale attuale. Un approccio che non interessa il Titanio, ancora invariato nel suo riferimento espresso in Dollari. L’evoluzione del Nichel sarà da seguire con la massima attenzione e soprattutto nella sua possibilità di mantenere in essere una tendenza che lo ha visto crescere in maniera significativa negli ultimi otto giorni, con il nuovo superamento verso l’alto della linea dei 16mila Dollari 3mesi al LME. Gli elementi che portino a pensare ad una nuova serie di rialzi sono piuttosto risicati in termini di probabilità e prima di tutto in un arco temporale relativamente ristretto. Il varco di quota 16mila resterà un episodio isolato, meglio ripensare la collocazione della quotazione del Nichel LME in area 15800 nella sua connotazione di scadenza USD 3mesi. La costanza degli indirizzi dei prezzi delle ferroleghe ha visto la base Cromo ridurre ulteriormente dello 0,7% il suo riferimento settimanale Dollari per libbra, mentre il Tungsteno in ambito USD per chilogrammo ha riportato una nuova crescita periodica di 0,6 punti percentuali. |

|

|

La scena principale questa settimana se la prendono i rottami di acciaio, grazie alla repentina ripresa dei prezzi delle principali classifiche, dopo un inizio di settembre fatto di pesanti riduzioni rispetto ai valori di prima delle ferie. Gli aumenti della settimana scorsa hanno avuto come effetto il sostanziale annullamento dei cali delle quotazioni definiti dalle acciaierie nei primi giorni del mese, anche se è ancora prematuro parlare di una vera e propria inversione di tendenza. Un dato inconfutabile risulta comunque la valorizzazione complessiva dell’indice MetalWeek™ del valore medio dei rottami acquistati da acciaierie e fonderie, passato da 312.17 Euro per tonnellata a 313.79, una variazione sotto i 2 Euro, ma che deve essere letta come un momento di rottura rispetto alle continue riduzioni subite dal mercato in maniera incessante dal mese di maggio. I riscontri settimanali sono risultati pertanto con evidenze di rialzo tra i 5 e i 10 Euro per le demolizioni e un massimo di 5 per le torniture. Le cose si sono invece complicate per le classifiche che riguardano i rottami frantumati E40, cresciuti di soli 5 Euro e non certo migliorando le situazioni dei “premi mulino” e il lamierino E8, dove i prezzi della piccola raccolta sono ancora in discesa, tra i meno 5 e i meno 10 Euro, mentre le acciaierie e le fonderie hanno riservato un trattamento di favore alle mandatarie dirette con un aumento di 10 Euro/tonnellata sul precedente dato settimanale. I rottami non ferrosi hanno registrato notevoli incrementi di prezzo e questo grazie alla rivalutazione importante del listino LME, con gli sfridi di Rame, Alluminio e leghe correlate, ricollocarsi decisamente sopra i valori del dopo ferie. I commercianti restano comunque dubbiosi su come gestire le rarefatte richieste d’offerta da parte di fonderie e raffinerie, il motivo è uno soltanto, ovvero la presenza di differenziali economici ancora elevati tra i prezzi attuali e le valorizzazioni medie dei lotti giacenti “a terra”. |

|

|

LMEX: London Metal Exchange Index – Indice ufficiale LME che calcola le variazioni di tutti i metalli quotati alla Borsa di Londra |

|

|

SP&GSCI: Standard & Poors Goldman Sachs Commodity Index – Indice dei metalli industriali quotati al CME di Chicago (USA) |

|

|

DOW JONES IND. METALS: Dow Jones industrial Metals – Indice dedicato al mercato dei futures dei metalli industriali |

|

|

STOXX 600: Europe 600 Basic Resources – Indice di borsa legato alle quotazioni delle azioni di società minerarie e metallurgiche europee |

|

|

BALTIC DRY: Indice di riferimento per il mercato dei noli marittimi – Indice specifico per navi cargo «bulk+dry» (alla rinfusa e non liquide) |

|

|

EU ETS CBAM: EU Emissions Trading System - Indice dedicato al valore medio settimanale (€/tonnellata) ai fini della quantificazione economica della quota CBAM di riferimento |

|

|

Si ricorda che il servizio è per uso personale. L’Associato non può copiare, distribuire, rivendere, ritrasmettere o altrimenti rendere disponibili a terzi, in alcuna maniera, le informazioni presenti se non all’interno dell’azienda. |

|

|

Copyright © 2024 - Kairos Management s.r.l. - all rights reserved |

|

|

KAIROS MANAGEMENT s.r.l. - 11458880017 - Via Cristoforo Colombo, 33 - Torino - 10129 - TO - Italia - info@metalweek.it - +390116983332 |

|

|

Clicca qui per annullare la sottoscrizione |

|

|

|